DCMが島忠買収でホームセンター業界が玉突き業界再編か? 問われるスケールメリットの顕在化

椎名則夫(アナリスト)

規模のメリットを本当に実現できるのか

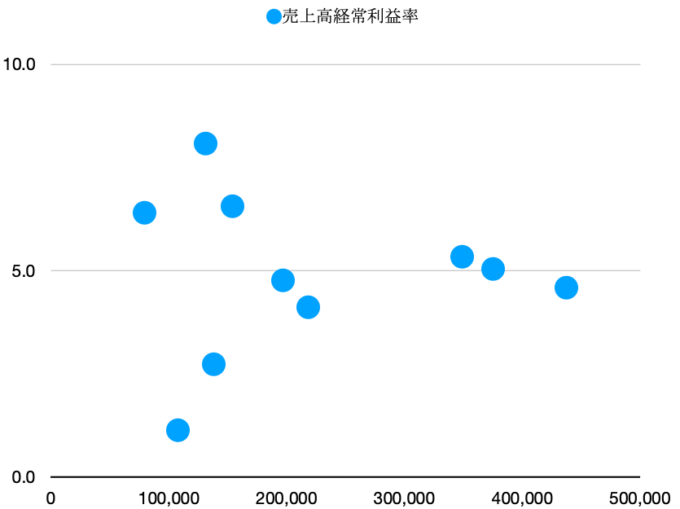

さて、先ほど規模拡大が収益力強化につながるのかがポイントだと述べた。そこで直近通期決算の数値をベースに、非上場のカインズを除く上場ホームンター上位10社(DCMホールディングス、コーナン商事、コメリ、ナフコ、LIXILビバ、島忠、アレンザホールディングス、ジョイフル本田、ケーヨー、アークランドサカモト)の売上高を横軸に、売上高(営業収益)経常利益率を縦軸にプロットしたのが次のグラフである。

図表1 ホームセンター上場上位10社の売上と経常利益率のプロット

図表1 ホームセンター上場上位10社の売上と経常利益率のプロット

横軸の売上高は百万円単位、縦軸の売上高経常利益率は%単位である。また、アークランドサカモトの算出においては、外食事業の売上高とセグメント利益を全社の数値から控除している。

いかがだろう。もし売上高の規模が大きいほど売上高経常利益率が高いという形で規模の利益が実現するのであれば、このプロットは全体として右肩上がりになっているはずだ。

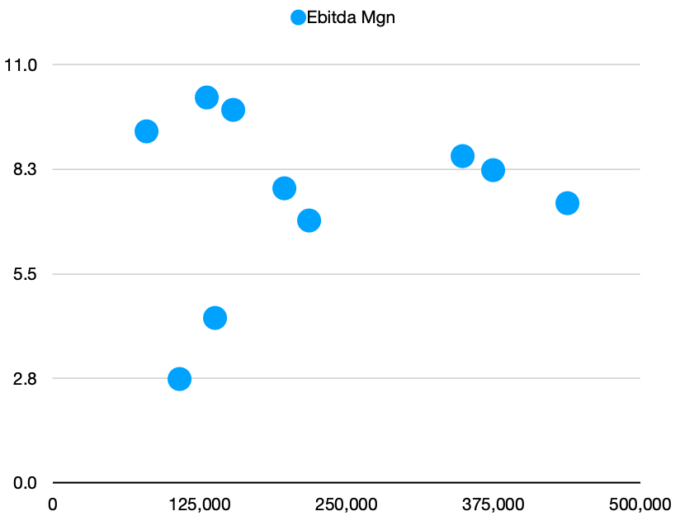

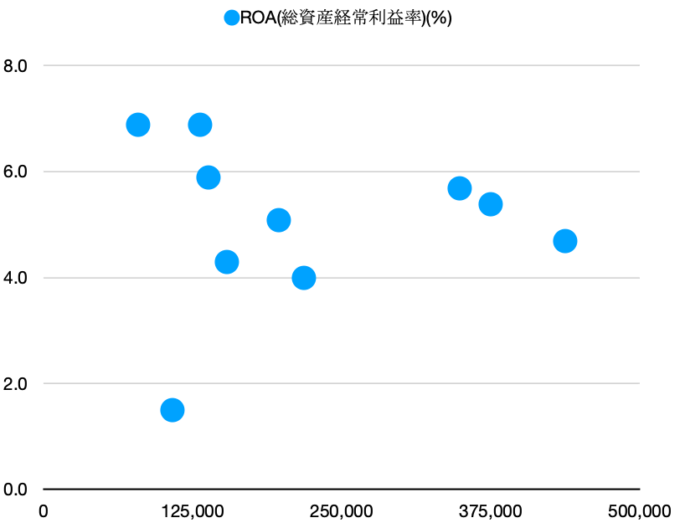

しかしグラフを見ると2000億円規模の利益率と4000億円規模の利益率に大差はなく、しっかりした右肩上がりの傾向は見られない。このグラフの縦軸に、収益率を見る他の指標としてEBITDAマージン(ここでは経常利益に非現金費用である減価償却費等を足して現金創出力を出し、それを売上高で割ったもの)や総資産経常利益率(ROA)をプロットしても同様の結果になる(図表2、3参照)。

図表2 ホームセンター上場上位10社の売上とEBITDAマージンのプロット

図表2 ホームセンター上場上位10社の売上とEBITDAマージンのプロット

図表3 ホームセンター上場上位10社の売上とROAのプロット

図表3 ホームセンター上場上位10社の売上とROAのプロット

ちなみに、売上規模の大きい企業の増収率が高いわけではないことも確認できる(コーナン商事を除く)。つまり規模の大きい企業ほど、規模の利益を成長原資に充当しているから、減価償却費・原価・販売管理費が高まり結果として売上高経常利益率が高くなっていない、という仮説は成立していないと筆者には見えるのである。

これはどういうことだろう。現在のホームセンター業界は規模の利益が働きにくいのか、それとも規模の利益を追求する意思が弱かったのか。その答えは今後5年間の利益率の推移にあると思うが、おそらく筆者は後者だろうと見ている(ちなみに、世界最大のホームセンターであるホームデポの売上高営業利益率は13%である)。DCMホールディングスと島忠のディールが発表されたいま、規模の利益にどうこだわるのかに注目したい。

プロフィール

椎名則夫(しいな・のりお)

都市銀行で証券運用・融資に従事したのち、米系資産運用会社の調査部で日本企業の投資調査を行う(担当業界は中小型株全般、ヘルスケア、保険、通信、インターネットなど)。

米系証券会社のリスク管理部門(株式・クレジット等)を経て、独立系投資調査会社に所属し小売セクターを中心にアナリスト業務に携わっていた。シカゴ大学MBA、CFA日本証券アナリスト協会検定会員。マサチューセッツ州立大学MBA講師

この連載の一覧はこちら [55記事]

前の記事

前の記事