黒字化達成のワールドを分析!リストラとM&Aの二兎を追う意味とは

黒字達成は本業のリストラの結果に見える決算書

ワールドが最近メディアを騒がせるニュースは、既存ブランドのリストラか、ナルミヤインターナショナル、神戸レザークロスの買収など。中堅、

さて、話をワールドに戻すと、実は同社の収益を生み出す大部分が国内アパレル事業である。21年3月期赤字だった同社は、22年3月期黒字化を成し遂げた。しかし、数字をみれば、この黒字は大きな販管費削減の結果であり、大雑把にいうと、原価を変動費、販管費を固定費と考えれば、縮小均衡への道、つまりリストラによる黒字であり、決して新規事業の貢献でないというのが気になる点だ。

これは、以前分析した三陽商会の歩んできた道と同じで、三陽商会の場合は読みが甘かったため、コスト削減の手綱が弱まり幾度かのリストラを繰り返し黒字幅を少なくしているように見えるのに対し、ワールドは「大なた」を振り下ろし黒字化を達成したということになる。いずれにせよ、お手本であるファーストリテイリングのように、得意の日本と中国で負け越しても、他の国でカバーするという「ポートフォリオ」戦略とは言いがたいということだ(くどいようだが、これは、私の個人的かつラフな分析である。在庫効率などは上場企業であれば当たり前という前提で、あえてB/Sの在庫効率まで見ていないということにご留意いただきたい)。

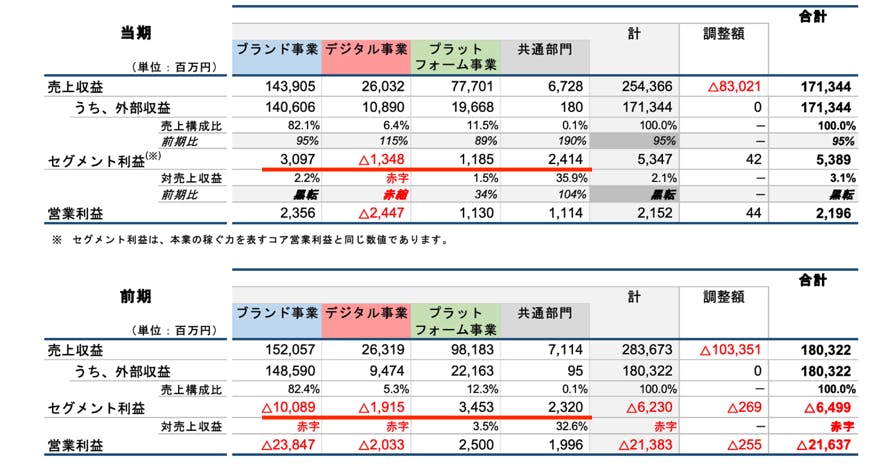

※ワールドのコア営業利益=売上収益から売上原価、販売費及び一般管理費を引いたもの、セグメント利益と同じ数値

それを数字で示しているのが、セグメント別資料だ(図表1)。同社は、事業を「ブランド事業」「デジタル事業」「プラットフォーム事業」「共通部分」の4つにわけているが、本来、前回説明したアダストリアやファーストリテイリングのポートフォリオのように、沈みゆく日本のアパレル市場の生産性を上げ「ミルク」である利益を海外などの成長事業へ回し、会社のポートフォリオバランスを変えるトランジットをするのがターンアラウンドの王道だ。

しかし、ワールドの本業でありミルキング事業とおぼしき「ブランド事業」以外の新規事業は大きな収益貢献をしておらず、特に「デジタル事業」については、22年3月期も少なからず赤字となっている。

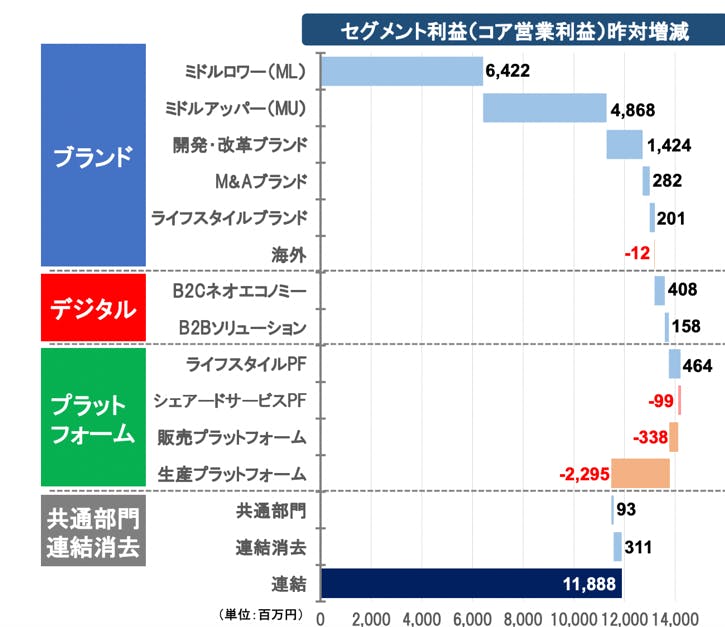

また、21年3月期の営業赤字原因は本業のアパレル事業であり、22年3月期の営業黒字化もアパレル事業の黒字化によるものであることがわかる。それでは、本業の「ブランド事業」の黒字化はいかに果たされたのだろうか。下の図表2が、同社の収益貢献度を表しているチャートだ。流石にコンサル出身の鈴木社長だけあってか、素晴らしい分かりやすさである。

ここで、気になるのが「ミドルロワー」と呼ばれるセグメントの大きな収益貢献度と、生産プラットフォームの大きな赤字だ。

「ワールドと言えば生産」というイメージをもっているメディアやアパレルは、こういう数字を見ているだろうか。彼らの生産プラットフォームは対前期比で約23億円の減益となっているのである。さらに、成長著しい海外においては大きな事業のネタは現時点ではなく、どのように見ても将来性のない国内だけで勝負をしているのが実態だ。普通に考えれば、同社が「時代の流れ」に正しくのっているのか、私は疑問である。しかし、別の見方をすると、既存事業を縮小し、ナルミヤや神戸レザークロス、ストラスブルゴのような「出物」を買取り、国内事業の「入れ替え戦」をやっているようにも見える。

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

前の記事

前の記事