百貨店アパレルの成長戦略!三陽商会VSオンワードHD 両社黒字化を徹底分析!

いよいよ企業決算発表もピークを迎える。次々と現れる「過去最高益」の文字に、どこにそのカラクリがあるのか目を光らせている人は少なくないだろう。企業分析、特にアパレル企業の分析は素人では難しい。私も数多くの競合他社のデューデリジェンス(企業価値算定)資料をみてきたが酷いものばかりだった。これは、アパレビジネスのボラティリティ(不確実性)が高く、独特の管理手法が必要となるからだ。私はそれを「4つのKPIの複合」で説明可能であるということを語り続けているが、この4KPIは正しく使われておらず、勝手に解釈したものが目立つありさまだ。

さて、今回はオンワードホールディングス(オンワードHD)と三陽商会である。この2社を同時に取り扱うのには理由がある。両社は長い赤字のトンネルをくぐり、「黒字化達成」の文字が紙面を飾っているわけだが、本当に喜べる状況なのだろうか。私の本業である「企業・事業再生」という観点から比較し、両社を評価をすると大きな違いが見えてくる。

アパレルの利益は「BS」に隠されている!

私たちが最初に見るべきポイントは、今さらながら「営業利益」だ。営業利益というのは、その名の通り、その企業が行う営業活動の結果得られる利益である。その会社の事業競争力の要ともいえるもので、ここがマイナスで経常利益、あるいは、純利益がプラスでも全く意味はない。

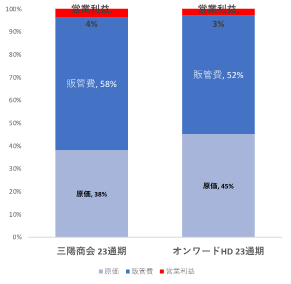

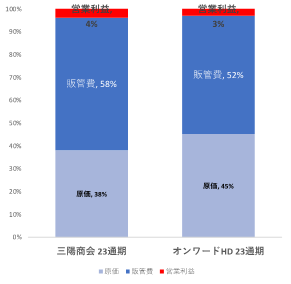

まずは両社の22年度(いずれも23年2月期)通期の比較してみよう。両社とも営業利益率は3-4%と同じように見えるが、三陽商会の販管費率の圧倒的大きさが目に付く(三陽商会58%、オンワードHD52%)。利益が同水準なら、そのしわ寄せは原価に表れるので、実際三陽商会の方が7%ポイントも原価が低い。

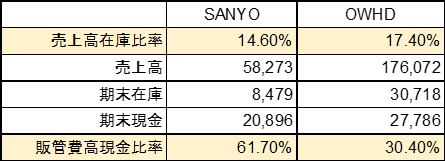

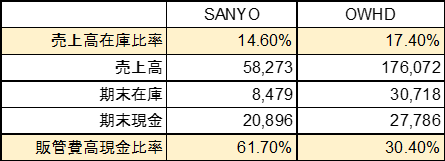

こういうケースでは、本来P/L(損益計算書)に損金処理する前にBS(バランスシート)の流動資産の在庫が隠れて(あるいは在庫を隠して)いるケースが多い。そこで、両社のBSの在庫を見てみると、以下のようになる。

出典:両者ともに23期最新の決算資料より在庫と思われるものをベースに筆者が作成)

まず、この売上高在庫比率というのは、売上を作るのにどの程度の在庫が必要かということで、当然、%は低い方が良い。三陽商会の場合、後述するがいまだに百貨店依存度が高く、悪名高い委託消化による返品があるため、期末在庫を額面通りに捉えるべきか微妙な部分がある。一方、オンワードHDはすでにポートフォリオを自社販売(SPA)にバランス良く変えているため、この数字には蓋然性がある。いずれにせよ、両社の数字を「正」として考えた時、期末の在庫比率は両社にさほど違いはない。

さて、両社を大きく別け隔てるのは、現金の量である。これは古典的には流動比率(短期的に返済<現金>が必要となる流動負債と、短期的に現金化できる流動資産のバランス)という指標で表すことが多いが、私は販管費と現金の比率を使っている。というのは、アパレルの場合、その固定費はほとんどが販管費に集中し、売上高販管費率でその企業の生産性が表せ、現場の人もイメージしやすいからだ。

また、今回のようなパンデミックが起きたとき、どの程度持ちこたえることができるかという企業体力を測る上でも、販管費と現金の関係は重要な指標になりうる。これを見ると、三陽商会は販管費の2/3を賄う現金を持っておりパーセンテージでいうと、オンワードHDの比率の2倍ある。一見、安全性が高く、優良な企業に見える。だが、ファイナンスの世界ではそう考えない。

記事執筆者

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はスタートアップ企業のIPO支援、DX戦略などアパレル産業以外に業務は拡大。会社のヴィジョンは小さな総合病院

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

前の記事

前の記事

河合拓のアパレル改造論2023 の新着記事

-

2023/12/26

「低価格×デザイン」だけではない しまむら好調、もう1つの理由とは -

2023/12/19

衝撃!SPA業態そのものには優位性がない、本質的な理由とは -

2023/12/12

日本のアパレルは勝てない!Z世代起点にするDholiCのビジネスモデルを解明! -

2023/12/05

半分以上のビジネスパーソンが勘違い!キャッシュフローと運転資本を正しく理解する方法 -

2023/11/28

仕事激変で商社の競合はコンサルに!人生を自分で切り開くための方法とは -

2023/11/21

やりがちな「スキル採用」で会社がめちゃくちゃになる理由と正しい採用戦略とは

この連載の一覧はこちら [48記事]

関連記事

関連記事ランキング

- 2024-06-25「パリコレ」にアパレル業界人が行かなくなった理由

- 2024-07-02日本人が大好きな衣料品セール 安く買うのが難しくなる理由とは

- 2024-07-23ユニクロに通じる…ファミマが検討中の衣料専門店が「台風の目」になる理由

- 2024-06-19インバウンドで最高益続出!日本人が知らない「百貨店の価値」とは

- 2024-07-09あなたの会社も要注意!「善意の行動」が仕組みを破壊するメカニズム

- 2024-06-11日本人の服がこの10年で「ペラペラ」になった本当の理由

- 2023-01-06SHEIN TOKYO「売らない店」現地レポート!担当者が明かす、低価格3つの理由とは

- 2024-07-12値下げ率大きいユニクロと値下げ率小さいしまむら どちらが高収益?

- 2024-07-16ユニクロ式多頻度・小幅値下げとシーズン末大セール、どちらが得か

- 2023-08-08EC時代にスクロールとベルーナだけ好調 生き残るカタログ通販、死ぬカタログ通販

関連キーワードの記事を探す

拝借スペックのPBでは生き残れない!GMS衣料品は自前開発を決意せよ

ユニクロに通じる…ファミマが検討中の衣料専門店が「台風の目」になる理由

値下げ率大きいユニクロと値下げ率小さいしまむら どちらが高収益?