黒字化達成のワールドを分析!リストラとM&Aの二兎を追う意味とは

好調なミドルロワーと赤字のプラットフォーム、そしてナルミヤ

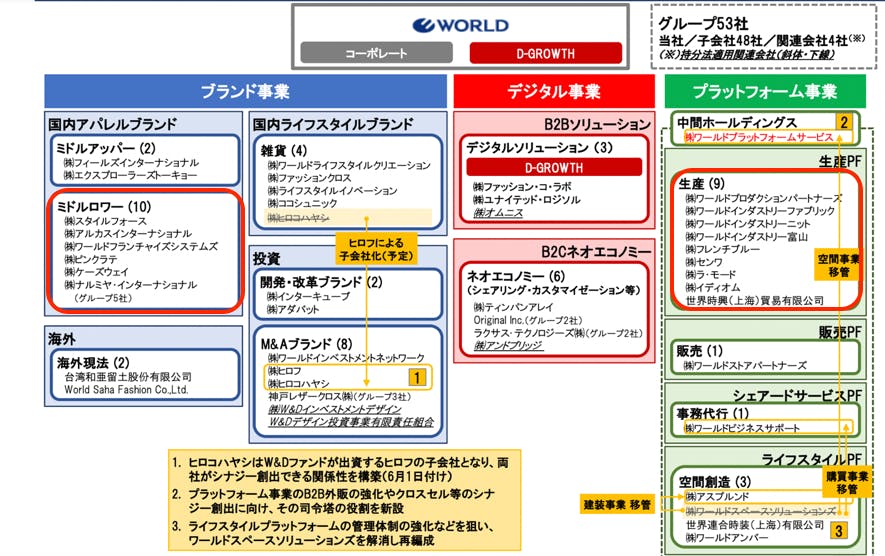

それでは、同社のセグメントを見てみよう(図表3)。赤い線で囲ったのが収益貢献をしている「ミドルロワー」と呼ばれる伝統的アパレル・セグメント、そして、対前期比で減益幅が最も大きいのが「プラットフォーム事業」の「生産」だ。

まず、この「ミドルロワー」だが、子供服のナルミヤインターナショナルを買収したことが記憶に新しい。ナルミヤインターナショナルは、過去、人気グループ「SPEED」のブームで火がつき、日本の子供服市場を席巻した。しかし、一見、分散化されているブランドも遠くで目を細めてみれば全く同じセグメントに集中していて、ブームがジェットコースターのように去った後、業績低迷。2010年上場廃止となるも、SBIキャピタルの支援を得ながら2018年に再上場をした。

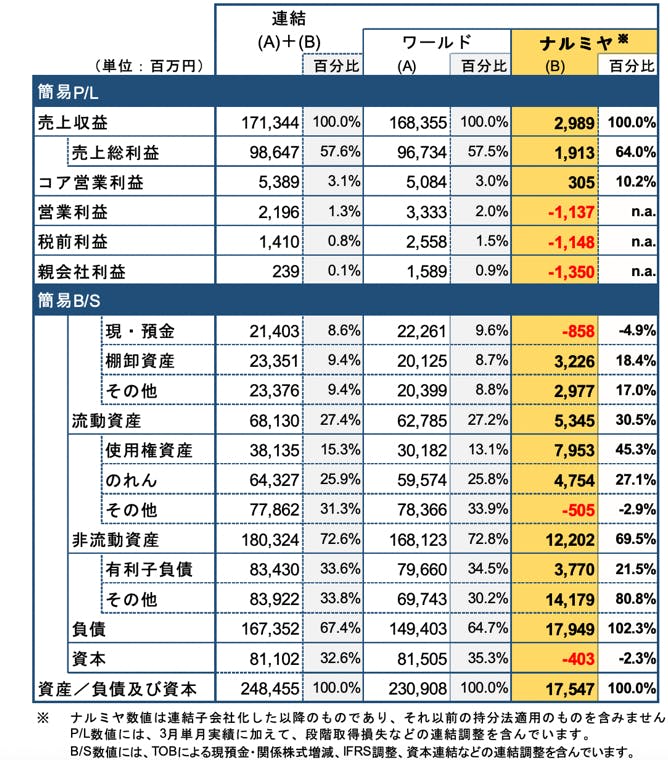

ワールドの業績を正しく知るには、ナルミヤの買収を見なければならない。まずナルミヤの22年2月期決算は売上高約310億円、営業利益は14億円だった。今回ワールドは2月末にナルミヤを連結子会社化したので、ワールドの22年3月期決算に寄与したナルミヤの売上、利益は3月の1か月分のみ(および段階取得損失などの連結調整)。図表4のように、ナルミヤ分は22年3月期、売上収益が約30億円、営業利益は約11億円の損失が合算された。

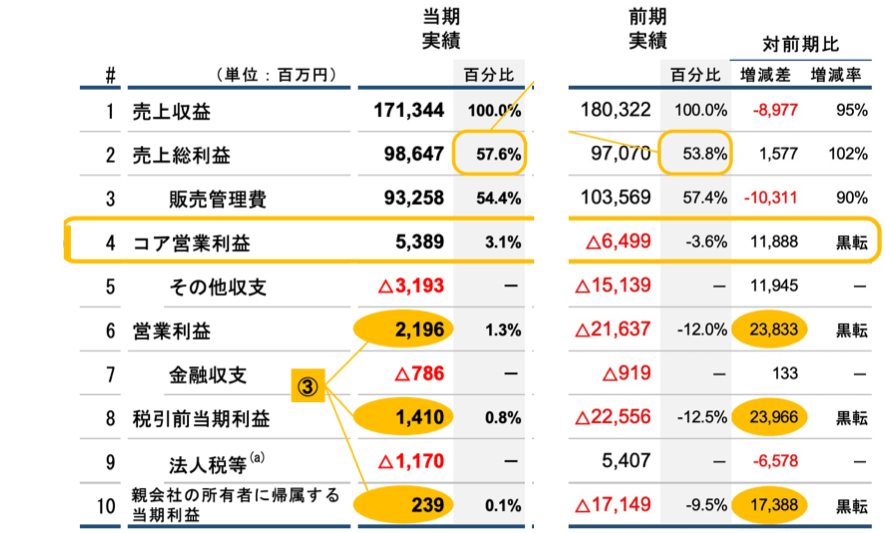

上の図表5は、ワールドの21年3月期と22年3月期の損益計算書比較である。注目すべきは売上総利益と販管費だ。ワールドは、プロパー販売の強化(値引き抑制)により粗利率を確保したとのべているが、この表を見る限り、売上は1684億 (ナルミヤ分の30億の売上を単純減算した)と、前期から約7%も落ち込んでいるのに対し、ほぼ固定費である販管費が57.4%から54.4%と、大きく改善していることだ。

販管費の絶対額の比較をしてみると、21年3月期の約1036億円から、22年3月期932億円へと減る。さらにナルミヤ分として22億円をマイナスすればワールドの実質販管費は約910億円と試算できる。つまり、1036億円から910億円へ、126億円ものコスト削減を行ったことになる。つまりワールドのコア営業利益54億円の黒字というのは、大幅なリストラの結果に見え、同時に行うM&Aと併せて考えれば「入れ替え戦」をしているように見えるわけだ。

なぜなら、彼らが粗利改善で収益貢献度が多いプロパー販売増加ももちろん粗利改善に寄与したとは思うが、ならば、売上がこれほど大きく下がるのは不思議だ。一般的に値引き抑制は、売上向上、原価率の低下に寄与する。しかし、ナルミヤを除く同社の売上は実質7%の減収であり、それを補填するはずの新規事業も伸びてはいない(冒頭の図表1をみればわかるとおり、すべての事業が減収である)。

同社が得意だと業界で思われている「生産」領域は、むしろ現時点では同社の利益においては、足を引っ張っていることも見てとれる(同事業のコア営業利益は対前期比で6億円近く改善も営業利益は約4億円の減益で、いずれも赤字)。なにより、同社の全ての事業は日本国内に偏っており、海外事業はほとんどない。EC比率も同社の課題に挙げており、世界の潮流であるD2Cや越境など、ダイナミックな動きも見えてこない。

今まで、なぜか接点の少なかった同社だが、私の周りには同社OBも多く、彼らはこのようにいう。「ワールドは、科学的経営が行き過ぎて、いわゆる人の感性を殺しだした。数字だけがアパレルではない」と。

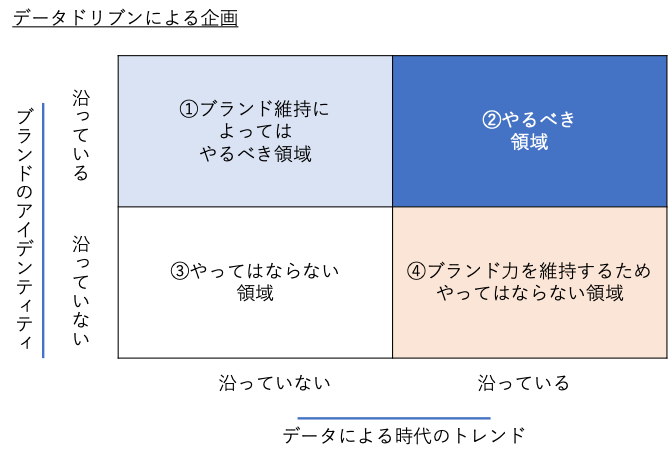

しかし、これは、多くの人が誤解しているところだと思う。下の図表6を見て欲しい。ブランドのアイデンティティとデータによる時代のトレンドという2軸でやるべき領域とやってはいけない領域を図で示したものだ。

ブランドによる差別化をするためには、①を見せ筋として出し、ブランドの輪郭を見せ筋と売れ筋のミックスで構成している。ところが、多くのアパレル企業が低収益にあえいでいるため、④になっているからではないかと思う。データか感性かという議論は、論点がずれているというのが私の視点だ。

最後に、私は商社時代、ワールド担当だったので、彼らの極めて科学的、合理的なブランド事業の進め方に感銘を受けた。サプライチェーンマネジメントという概念を学び、コンサルタントに転身するきっかけともなった。ぜひとも、ワールドが完全復活を遂げられるよう、エールを送りたいと思う。

プロフィール

河合 拓(経営コンサルタント)

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/

前の記事

前の記事