三井物産アイ・ファッションと日鉄物産繊維部門の合併は産業再編の序章となりうるか?

PTCのMaterial Exchangeを学べ

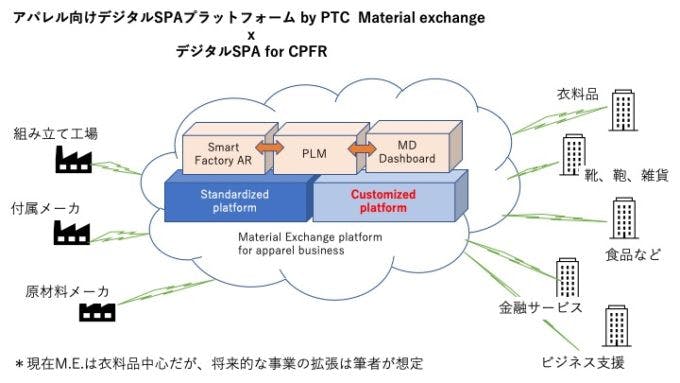

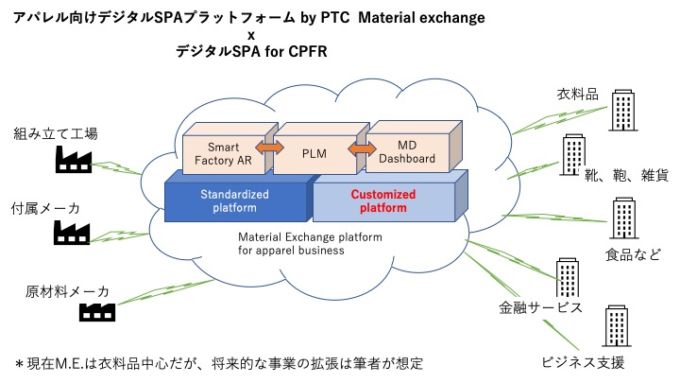

私は、日本IBM時代、バリューチェーン改革の徹底分析を行っていた。日本IBMはデジタルに関して最高頭脳を持つ集団だ。運良く、同社の戦略部門に配属された私は、すばらしい仲間とアパレル企業改革について話し合った。そして、米国で、PTC (主要デジタルベンダーの一社)が、Material Exchange という、日本でいう商社のような中間機能をつくり、業界標準の業務プロセスを行うことで新産業エコシステムをオープン化していることを知った。課金手法やMDの広がりなど、詳しくは、守秘契約があり申し上げられないが、私が設計した「デジタルSPA」の原型がそこにあり、私は激しく興奮した。

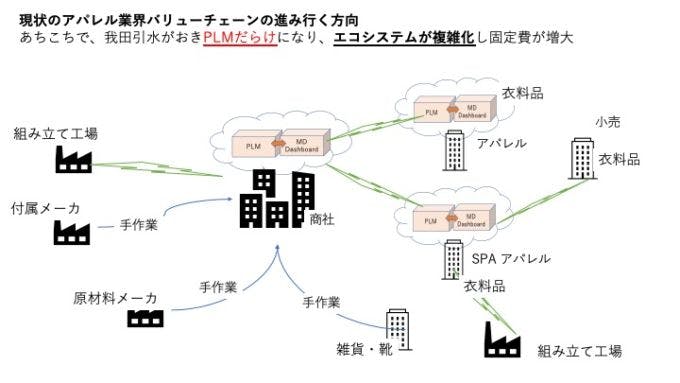

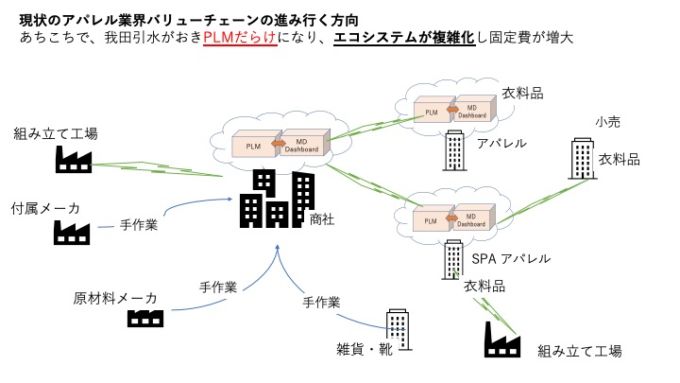

しかし、成長しない市場で四苦八苦しているアパレルは、QR(Quick Response)の名の下、煮え切らない少量発注を繰り返し、ドタバタ劇を繰り返していることは既に書いたとおりだ。商社の人間は市場で何がおきているのか正確に理解していないので、忙しい業務が楽になることだけを考え、本来バリューチェーン全体最適のためのモジュールであるPLMを、商社業務を楽にするソフトウエアだと勘違いし、また、売上が欲しいデジタルベンダーも、お茶を濁してソフトウエアを売っている。つまり、全く戦略がないわけだ。

彼らは、「ユニクロが導入している」というと、「ユニクロ右ならえ」というレベルだ。ユニクロがSAP(ERPパッケージ:企業全体のプロセスをつなぎ、企業内の業務をリアルタイムに連携する技術)を導入すると聞いたら、「ではうちも」となり、デジタルベンダーも「ここだけの話ですが、これはユニクロが、、」が殺し文句になっている。

当たり前だが、独特のビジネスモデルを展開しているユニクロの真似をしても、ファッション企業にとっては全く無意味だ。例えば、ROI(投下資本利益率)だけでいっても、彼らの売上は2兆円であるので、年間1億円のサブスクリプション・フィーなど、蚊に刺された程度のインパクトしかない。しかし、日本の大手と言われる企業は1000億~2000億で、利益率は5%以下だ。ユニクロは、米国のMaterial exchangeなどのシステムアーキテクチャーを導入しなくとも、自社一社でデジタル投資を行ってもおつりが来るだろう。

ユニクロはベーシックな実用衣料でバリューチェーンのデジタル化を実現した。私は、ゼロベースで「ファッション事業のバリューチェーンデジタル化」を死ぬまでに作りたいと思っていた。しかし、自らリスクをとって私とともに併走してくれる商社はいなかった。結果、業績悪化は進み金融主導による再編が起きている。

ユニクロ比で売上1/100規模の企業1社でもサブスクリプション・フィーの絶対額は下がらない。デジタルハブとなるべき商社は粗利ベースで2割程度。複合事業という隠れ蓑に隠れ、収益性は見えないようになっている。株式市場でパークシャー・ハサウエイのウォーレン・バフェットが日本の商社に投資をしたときは驚いたが、日本の商社は世界の投資家の間では、財閥系は「資源株」などと呼ばれているが、基本的にはコングロマリットディスカウント(複数の事業にシナジーがない場合、株価が下がることをいう)により、万年PBR(株価純資産倍率)は1以下である。

私自身が商社にいたから分かるが、商社で働いてきたとき、「もし、金利が数パーセント上がったら、この会社は大丈夫だろうか」といつもP/L (損益計算書)をみて恐れていた。ファイナンスに詳しい方なら分かるだろうが、今のように貨幣乱発(コロナ下の事業を守っているので仕方ない)をし手入れば、必ずそのツケは将来やってくる。

ユニクロの真似をして年間1億円の固定費など払ってしまえば「即死」だ。似た複数の商社をいくら一緒にしても、B2Bビジネスである売先のアパレル数も発注も増えない。むしろ、今後は商社外しが拡大し、受注量は大きく減るだろう。結局、過去、百貨店や銀行が経験したような、産業のオプティマイゼーション(重複機能の最適化)が進むだけだと私は思う。だから、「商社は戦略を持て」「業態を大きく転換せよ」と言い続けてきたし、私の書籍にも商社の投資銀行化論を10年前に書いたのだ。そして、評論家のようにいうだけでなく、私自身が責任を持って改革を推進することも辞さない覚悟をもってプライベートエクイティと組んでいた。

しかし、彼らの答えは「アパレル連中と話してもムダだ。何度話しても聞く耳をもたない」、あるいは「我が社にもやりたいことがある」の繰り返しだった。さらに、アパレルに話を聞いても「もはや商社の価値は見えない。いま、最も全体コストを上げているのが商社の連中だ」というもので、互いの溝は決して埋まらないと思った。結局、自動車産業でおきたような戦略的協創は起きず、市場と事業は縮小し続けるだけに見える。

今、本気で流通改革をやろうとしているのはアパレルだ。彼らは、経営レベルで商社とwin-winの関係を構築したいと心から考え、サプライチェーンをどうデザインすれば業界全体が産業効率を上げられるかを恐ろしい速度で学んでいる。

商社という中間流通は、今こそトップ営業と新世代に適応した産業再編をデザインする戦略能力が試されるのだが、彼らにその力があるようには見えない。力はあっても、激しいステークホルダーに囲まれ、金融や外資などの外圧による統廃合(産業再編)しか動けない。商社のマネジメントには、

前の記事

前の記事