ユニクロ独走の秘密は販管費にあるのに、原価削減を繰り返すアパレルの実態とは

アパレル業界は非論理的で数字に弱いといわれているが、昨今の円安に伴ういっそうの「原価低減」施策もしかりだ。一見、円安が進めば調達コストが上がり、原価が上がって収益を圧迫するというのはもっともらしい言い訳だ。しかし、前回紹介した、ユニクロを展開するファーストリテイリングが「原料が2~3倍になれば、我々は商売ができなくなる」(決算説明会より)という発言は根拠に乏しい。また、TOKYO BASEのように日本で生産し、海外に輸出している企業は構造的に「大儲け」するはずだ。つまり、国内比率が増えている日本のアパレルの全てが苦しんでいるわけでもない。加えて、TOKYO BASEがさかんにメディアで「当社は原価率が50%で他のアパレルと比べ、利益を消費者に還元している」と言っているのも、“数字から見れば”同意できかねる根拠に乏しい発言なのだ。これらを数字で証明しながら、日本のアパレル企業が生き残るために本当に手を付けるべき「販管費」削減について解説したい。

成長スタートアップに円安は

危険打撃を与えない

成長しているスタートアップ企業には円安は、想像するほど危険ではない。円安で集団死するのは「昔のやり方を変えず、おなじことを繰り返している大手アパレル」と、今でもOEMしか頭にない商社だ。彼らは、もはや何をいっても仕事のやり方を変えることはなくどうしようもない。

批判を承知であえて言えば、そうした企業は「役者交代」すべきだし、自らを変えることができないなら、買収により外資企業傘下に入り強制的に変わるしかない。さもなくばレナウンのように「買い手ゼロ」という屈辱的な結果をさらすことになることは自明だ。日本の産業にとって、こうした屈辱は良いことなのだ。アパレル産業に従事する人は、こうした動きを怖がる必要はない、古くてついていけない組織が、まさに若い貴方たちに相応しい組織に生まれ変わってゆくことを歓迎すべきた。今日は、こうしたことを数字で立証したい。建設的な反論に対してはいつでも受けて立つ。

低収益改善のため原価率を下げるのは

自社の経営失策を他責にしているから

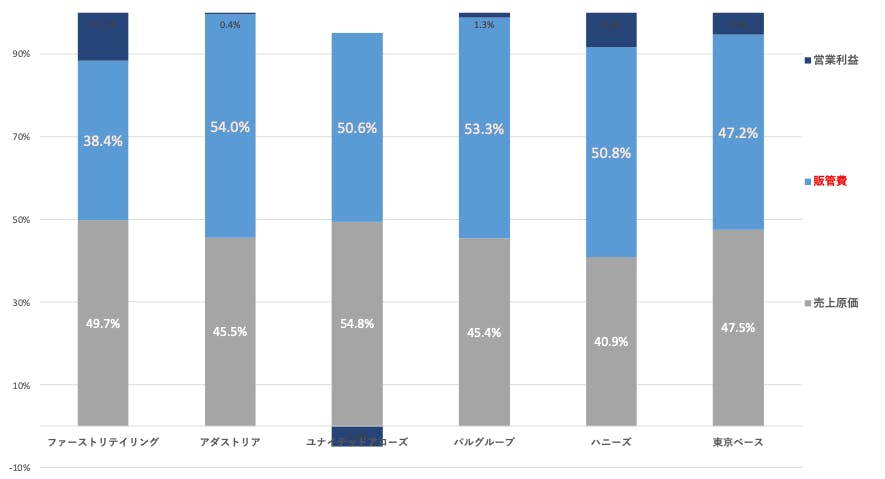

まずは、下図をみてもらいたい。

これは、2021年度の直営店型SPAアパレル *の売上高に占めるコスト構造の割合をP/L(損益計算書)ベースで表したものだ。ここに掲載されているアパレルはすべて上場企業である。だからP/Lを飾るためB/Sに在庫を隠す件に関して、つまり、余剰在庫処分についてはきちんと時価評価しているという前提で見ている。

*駅ビル、ファッションビルを主戦場とした直営型SPAの比較、ユナイテッドアローズは、PB比率が80%を超えているように見えたため比較対象として加えた

この図表を見れば、以下の3点が分かる。

各企業の「収益の差」は、原価でなく販管費率、つまり生産性の差による

ほとんど全てのアパレルはユニクロと同じ原価率で戦っているのに、これを、これ以上下げてどうするのか。見れば分かるように、各社の利益差をだしているのは販管費であることは一目瞭然。自社のぶくぶくに太った販管費こそ、リストラすべきなのだ。

ファーストリテイリングが、原材料が2倍になった場合のシミュレーション

ファーストリテイリングの原価率と企画原価率(45%と想定)の差を5ポイント(pt)とし、45%LDP(Landed duty paid、国内アパレル渡し)とした場合FOB (海外工場出し値)は35%。

このFOBの約30%を原材料費とすれば、原材料が2倍になるとFOBは40%。LDPは45%から5pt上がって50%となり、トータル原価率も5pt上昇し、営業利益率は11%から6%となるが、営業利益率が6%というのは、依然として一般アパレルを大きく引き離している。つまり、ファーストリテイリングは原材料が2倍になっても低い販管費が差分を吸収できる(さすがに原材料が3倍になると赤字になる)。

TOKYO BASEの企画原価率50%は論理的に不可能

次に、TOKYO BASEの「企画原価率50%」に話を移す。この決算時点で同社は64 億円の流動資産をもち、31億円の現金を引けば在庫相当分は33億円。彼らが言うとおり企画原価率が50%なら、上代換算で期末に66億円近い在庫をもっていることになる。つまり、売上換算した場合、同社の総売上の55%の在庫をもっていることになる。TOKYO BASEが「原価率が50%」というなら、P/Lの原価率もほぼ50%だから、この在庫を含め、新たに仕入れた在庫はすべて値引きなして完売。つまり、ライトオフゼロ、値引きゼロ、一切値引きせず綺麗さっぱり在庫消化するプロパー消化率100%という神のようなMDとなる、そんなことは社会科学の世界ではあり得ない。

私は、重箱の隅を突くような話をしているのでなく、アパレル業界の数字の弱さ、とくにP/L、B/S、C/F(キャッシュフロー計算書)の間を立体的に動くお金に対してあまりに無知であるということをいいたいのだ。また、消費者も原価率が高いから良い商品だなどという単純な理屈を信じてはならないということなのである。世界のトップメゾンは超絶に低い原価率を高額で販売しているが、誰も文句は言わないではないか。こうした原価率とブランディングの考え方を正しく理解したい方は、ぜひ拙著「ブランドで競争する技術」を読んでいただきたい。

記事執筆者

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はスタートアップ企業のIPO支援、DX戦略などアパレル産業以外に業務は拡大。会社のヴィジョンは小さな総合病院

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

前の記事

前の記事

河合拓のアパレル改造論2022 の新着記事

-

2023/01/24

「大ディスカウント時代が到来」 この意味が分からないアパレルの未来は悲観的な理由 -

2023/01/17

H&MやZARA等が原価下回る価格で取引を強要 SDGs時代にこんなことが起こる必然の理由 -

2023/01/10

ビッグデータを制する企業が勝利する理由と、M&Aできない企業が淘汰される事情 -

2022/12/27

2023年のアパレル大予測 外資による買収加速・DX失敗・中国企業に完敗、が起こる理由 -

2022/12/20

中国企業傘下の仏メゾン「ランバン」米国で上場 いまや中国企業に追いつけない理由 -

2022/12/13

過去のヒットからAIが予測し売れる服を自動生成!?アパレル業界の課題とこれからとは

この連載の一覧はこちら [55記事]

ファーストリテイリング(ユニクロ)の記事ランキング

- 2024-07-12値下げ率大きいユニクロと値下げ率小さいしまむら どちらが高収益?

- 2024-01-02勝ち組はSPAではなく「無在庫型」へ 2024年のアパレル、5つの受け入れ難い真実とは

- 2021-05-04大丸、三越伊勢丹…誰も語れない百貨店分析 政府の施策が百貨店を殺す「本質的理由」

- 2024-07-24拝借スペックのPBでは生き残れない!GMS衣料品は自前開発を決意せよ

- 2024-06-29ファストリ12 兆円越え!上場小売業時価総額&ROA ランキング2024

- 2021-03-05ビジネスは「一勝九敗」 ファーストリテイリングを世界的大企業に導いた“柳井哲学”

- 2022-03-08アパレルはテック企業になる!10年後ユニクロに孕むリスクと世界地図の激変とは

- 2024-01-09ユニクロに負けずに利益を上げる!アパレル2024年「5つの論点」解決策とは

- 2024-02-21ファストリ業績絶好調も…日本の大衆から乖離するユニクロはどこへ行く?

- 2021-05-18全産業中ワースト2位の不都合な真実、アパレル業界の環境破壊と人権問題を解決する方法

関連記事

第89回 意外と知らない、独特すぎる日本のSCの仕組みと運営管理とは

第89回 意外と知らない、独特すぎる日本のSCの仕組みと運営管理とは

関連記事ランキング

- 2024-06-25「パリコレ」にアパレル業界人が行かなくなった理由

- 2024-07-02日本人が大好きな衣料品セール 安く買うのが難しくなる理由とは

- 2024-07-23ユニクロに通じる…ファミマが検討中の衣料専門店が「台風の目」になる理由

- 2024-06-19インバウンドで最高益続出!日本人が知らない「百貨店の価値」とは

- 2024-07-09あなたの会社も要注意!「善意の行動」が仕組みを破壊するメカニズム

- 2024-06-11日本人の服がこの10年で「ペラペラ」になった本当の理由

- 2023-01-06SHEIN TOKYO「売らない店」現地レポート!担当者が明かす、低価格3つの理由とは

- 2024-07-12値下げ率大きいユニクロと値下げ率小さいしまむら どちらが高収益?

- 2024-07-16ユニクロ式多頻度・小幅値下げとシーズン末大セール、どちらが得か

- 2023-08-08EC時代にスクロールとベルーナだけ好調 生き残るカタログ通販、死ぬカタログ通販