この夏日本アパレルを襲う「HIGG Index」と間違ったD2Cの解釈が起こす悲劇

一般論的なD2Cは、アパレルD2Cに転用できない理由

一事が万事こういう状況だから、私が、もはや自力での産業再生は不可能。したがって、金融主導の再編が起きると言い続けてきたわけだ。実際、この夏までに買収されるアパレル企業の数はさらに広がるだろう。読者の皆さんは、上場している有名アパレル企業の決算書を見てもらいたい。現金に未収入金、商品を足したものが流動資産で、販管費が一年間にアパレルが必用な固定費の多くだ。ほとんどのアパレル企業が自転車操業をしていることが分かるだろう。

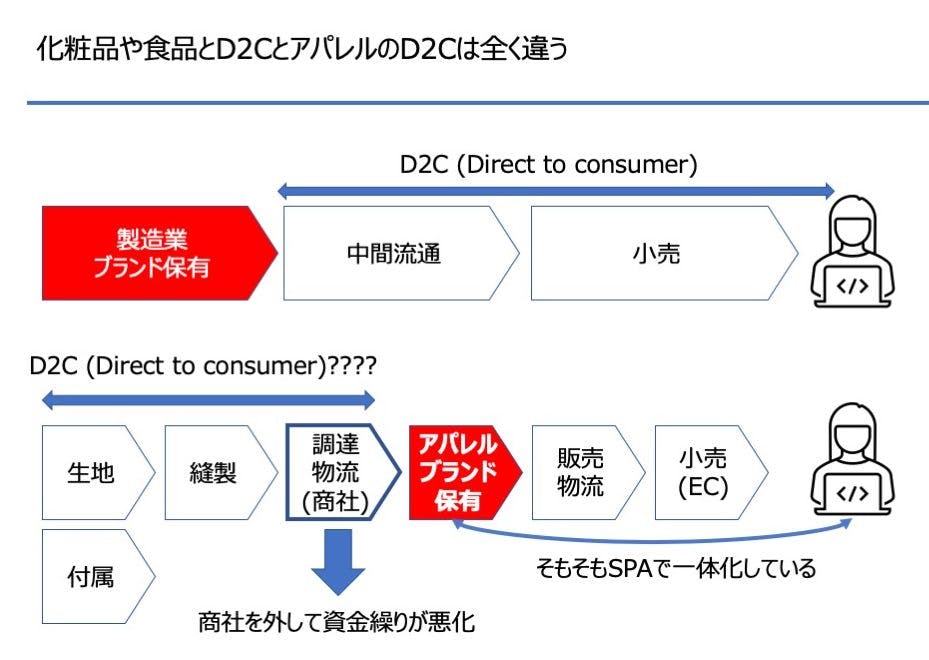

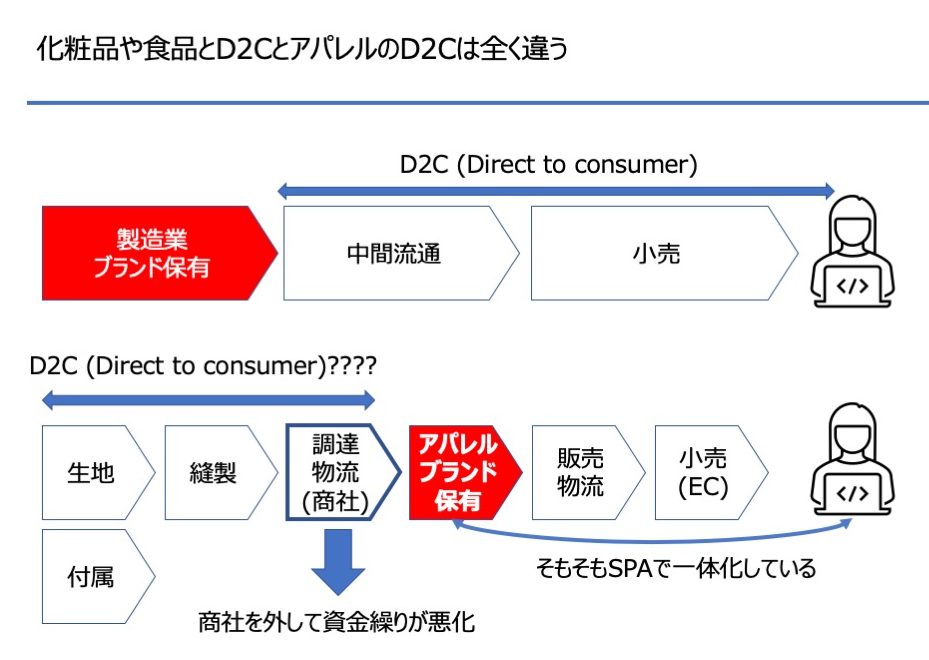

さて、こうした事情からか、最近は、海外アパレル関係者から、クローズな企業内講演を頼まれることが多くなり、特に日本のアパレルが起死回生の一撃と信じているD2Cについての意見を求められることが多くなった。告白すれば、私は他の有識者の本をスルーしてきた。しかし、海外からの講演という大役を授かれば、さすがにいい加減なこともいえず、日本でD2Cがどう捉えられているかを一般論として認識するため、いくつかの書籍を拝読させていただいた。だが、その内容は首をかしげるものが多いのが実態だった。まず、書籍のほとんどが、D2Cの事例として、化粧品のケースばかりを説明する。例えば、資生堂であればエリクシール、インテグレートなどのブランドで、富士フイルムであればアスタリフトである。つまり、「製造業=ブランドホルダー」なのである。

したがって、「製造業→流通→小売→消費者」というバリューチェーンを飛ばし、「製造業with EC→消費者」にすることで、流通コストが下がり、消費者とも繋がることができる、という理屈をベースにしているわけだ。もちろん、これは分からないでもないロジックだ。

しかし、アパレル産業への適用はムリがある。なぜならアパレルのバリューチェーンは

「原材料メーカ・付属メーカ→染色工場→縫製工場→商社→アパレル(ブランドホルダー)→小売」であり、ブランドホルダーはずっと川下のアパレルだからだ。

しかも、最近はSPA化が進み、百貨店などの委託消化は減ってデベロッパー物件に出店するビジネス(委託消化ではなく、賃借系契約)に置き換わっている。

そのため、現在の多くのアパレルのバリューチェーンは、SPA化が進み、

「原材料メーカ・付属メーカ→染色工場→縫製工場→商社→アパレル小売(ブランドホルダー小売)」へと変わった。SPA化により、多くのアパレルが自社店舗、自社ECを持っているという状態になっており、縫製工場などは、アパレルが書いた縫製仕様書に従って縫製や検品を行っているだけで、自前でブランドなどもっていない。つまり、アパレルのバリューチェーンは、SPA化されたアパレルメーカーのファブレス工場でつくった商品を自前で売っているため、すでにD2Cなのである(上図参照)。

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

前の記事

前の記事