コロナ、円安でもユニクロ過去最高益の秘密と、他のアパレルが絶対勝てない理由とは

ファーストリテイリングの22年8月期上期決算が発表された。以下、同社の決算説明会の内容をもとに、同社決算を分析してみたい。本分析は、あくまでも私個人によるものであり、またファーストリテイリングの通期決算ではなく上期決算(22年8月期上期)であることをご了承いただきたい。単純な数字の裏にある同社の秘訣を解説できればという思いだ。

収益の50%以上を稼ぐ日本と、海外で50%を稼ぐ中国で負け越しなのになぜ増収?

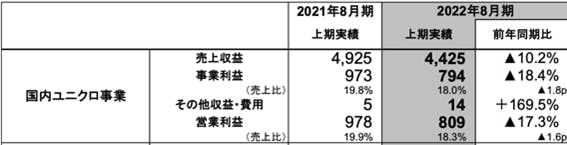

同社の収益構造は、ご承知の通り日本より海外の方が売上・利益ともに大きい。とはいえ、その差は思っているより小さく、同社の売上を約2兆円とすると、約半分は日本 (21年上期が4,925億円→22年で4,425億円)で、半分は海外 (5,213億円→5,923億円)と記憶している方も多いだろう。この21年、22年だけを見れば、海外と国内事業の割合が60%対40%となり、より海外が国内を引き離している構図が見え、なにより同社の主戦場である日本市場で売上昨対比がマイナス10.2ポイントと只ならぬ状況を呈している。

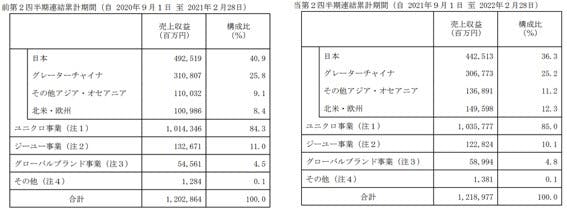

さらに、海外構成比に目を向ければ、同社の売上の約半分を占める海外事業の、さらに50%がグレーターチャイナで、残りを北米、欧州、その他で構成しており、その中国事業も昨対比でわずかだが1ポイントの負け越しだ。同社は、中国大陸に香港と台湾を加え(韓国はその他)グレーターチャイナと呼んでおり、この二カ国が増収ということなので、中国大陸の負け越しはさらに大きなものと想像できる。つまり、同社の国内売上の半分の日本と、海外事業の半分の中国で、昨対比で負けているわけだ。

しかし、同社の昨対比売上収益が+1.3%と増えているのはなぜか。それは、韓国を加えた東南アジア・オセアニア、および、北米・欧州が主戦場である日本と中国の負けを取り戻して余りあるからだ。同社の22年8月期上期の売上収益は対前期比で161億円の増加となったが、この2エリアでの売上収益の増収分は同754億円にも上るのだ。とくに北米・欧州は486億円の増収となっており、その結果、国内ユニクロ事業の大幅減収を帳消しにしている。その構成比をみても北米・欧州は8.4ptから12.3ptと、約4ptも拡大、その他アジア・オセアニアも2.1pt増となり約6ptも構成比を上げている。

これこそ、まさに私が10年前拙著「ブランドで競争する技術」で分析した、世界企業と日本企業の「ブランド管理の分散化によるリスク平準化」なのであり、世界のアパレル企業の常識、日本の非常識なのである。同社の先見性と他の日本企業には真似できない芸当である。これを20年近くも前からコツコツとやってきた差がでてきていると見るべきだろう。なお、ファーストリテイリングの株価は決算発表後、跳ね上がった。

私は、あらゆる公開情報や分析を見せ、日本のアパレル市場に未来はないこと。供給過多とゾンビ集団の集まりと化した日本市場では、潰し合いと産業再編が起きることを説いているが、この間、幾度もアパレル企業の経営者と話をしても「海外など出る気は無い、うちにはリソースもノウハウもない」の一点張りで拉致があかない。では、ファーストリテイリングは、最初からリソースやノウハウがあったのかと聞きたい。

記事執筆者

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はスタートアップ企業のIPO支援、DX戦略などアパレル産業以外に業務は拡大。会社のヴィジョンは小さな総合病院

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

前の記事

前の記事

河合拓のアパレル改造論2022 の新着記事

-

2023/01/24

「大ディスカウント時代が到来」 この意味が分からないアパレルの未来は悲観的な理由 -

2023/01/17

H&MやZARA等が原価下回る価格で取引を強要 SDGs時代にこんなことが起こる必然の理由 -

2023/01/10

ビッグデータを制する企業が勝利する理由と、M&Aできない企業が淘汰される事情 -

2022/12/27

2023年のアパレル大予測 外資による買収加速・DX失敗・中国企業に完敗、が起こる理由 -

2022/12/20

中国企業傘下の仏メゾン「ランバン」米国で上場 いまや中国企業に追いつけない理由 -

2022/12/13

過去のヒットからAIが予測し売れる服を自動生成!?アパレル業界の課題とこれからとは

この連載の一覧はこちら [55記事]

関連記事

関連記事ランキング

- 2024-06-25「パリコレ」にアパレル業界人が行かなくなった理由

- 2024-07-02日本人が大好きな衣料品セール 安く買うのが難しくなる理由とは

- 2024-07-23ユニクロに通じる…ファミマが検討中の衣料専門店が「台風の目」になる理由

- 2024-06-19インバウンドで最高益続出!日本人が知らない「百貨店の価値」とは

- 2024-06-29人気アナリストが解説、主要小売7業態決算総括と24 年度の展望

- 2024-07-09あなたの会社も要注意!「善意の行動」が仕組みを破壊するメカニズム

- 2024-06-11日本人の服がこの10年で「ペラペラ」になった本当の理由

- 2023-01-06SHEIN TOKYO「売らない店」現地レポート!担当者が明かす、低価格3つの理由とは

- 2024-07-12値下げ率大きいユニクロと値下げ率小さいしまむら どちらが高収益?

- 2024-07-16ユニクロ式多頻度・小幅値下げとシーズン末大セール、どちらが得か