コロナ、円安でもユニクロ過去最高益の秘密と、他のアパレルが絶対勝てない理由とは

円安をどのように吸収するか

アパレル企業の原価は、「企画原価率+値引率+在庫評価損」の3つで構成される。トレンド売り切り型の他のアパレルと異なり、ライトオフ期間が長いため、同社の在庫評価は中期にわたると想像される。したがって、一定の評価損はあるとしても、企画原価率が上昇するとなれば論点は値引率となることは明確だ。

仮に、同社の企画原価率を40%とした場合、21年度上期は50.1%(原価率) – 40%(企画原価率) = 11.1pt(値引き率+在庫評価損)。これが、22年度上期には、48.4% – 40% =8.4pt。これが、同社の「オフ率」(+在庫評価損)による収益悪化要因と考え、為替が、115円から125円に8pt上がったとし、2.7ptの改善を達成するためには、合計10.7ptの改善を行う必要がある。ここに対しては、以下の3つが考えられる

- 実際の為替は船積み時点での決済レートが適応されるので、今ほど円安が進んでいない(ただし、円安による原価上昇による為替差損は下期に出てくる)

- 仕入先との価格交渉を進め、原価を下げる

- 店頭での値引き販売を抑制・売上拡大が見込めないエリアでは総仕入も抑制し(その目減り分を欧米で取り戻す)、企画原価率とPL原価率の差をなくす

同社の売上は2兆円を超えており、年間総仕入は1兆円近い。この11%となると、1,100億円近い改善効果を原価率で果たさなければならず、上記の①、②、③に対してそれぞれコストターゲットを設定し、計画をつくっていることになる。

販管費30%台の脅威

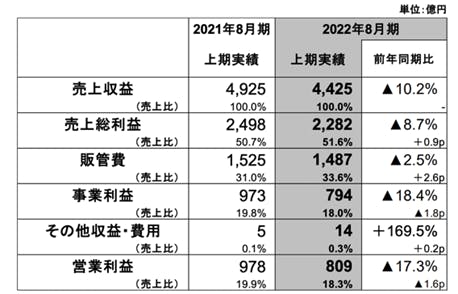

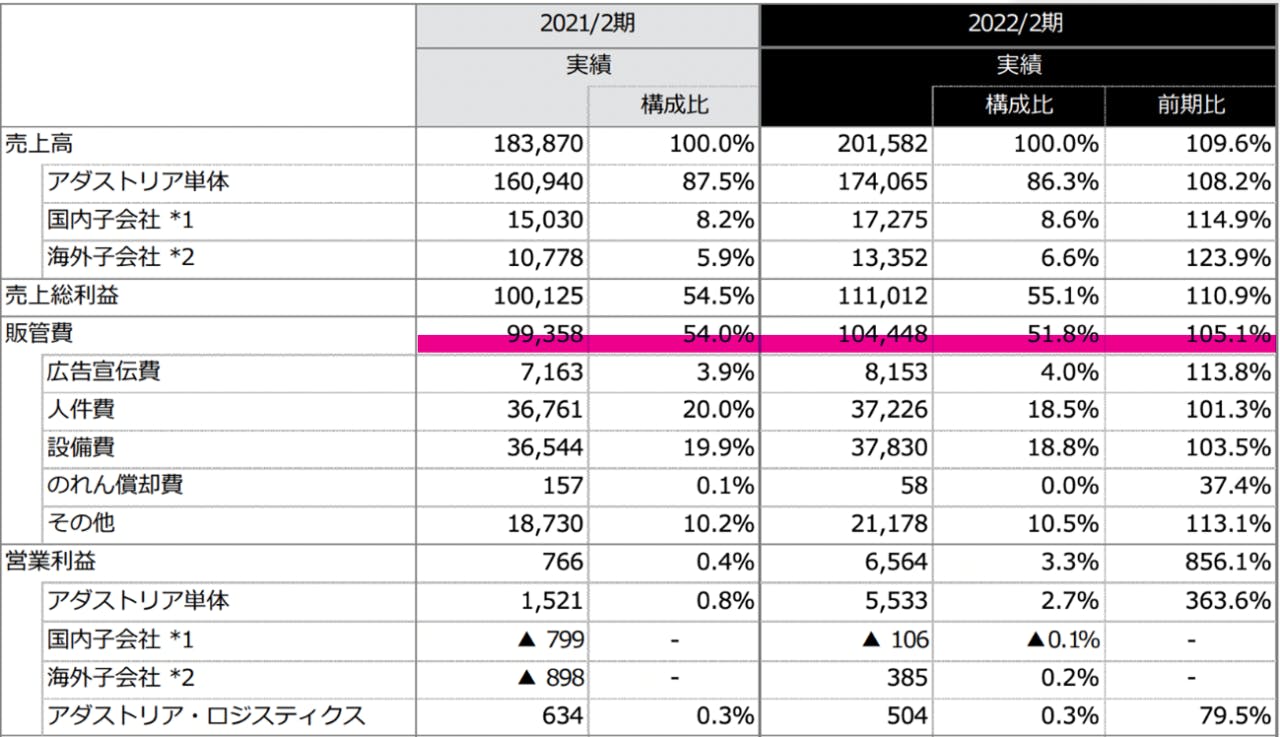

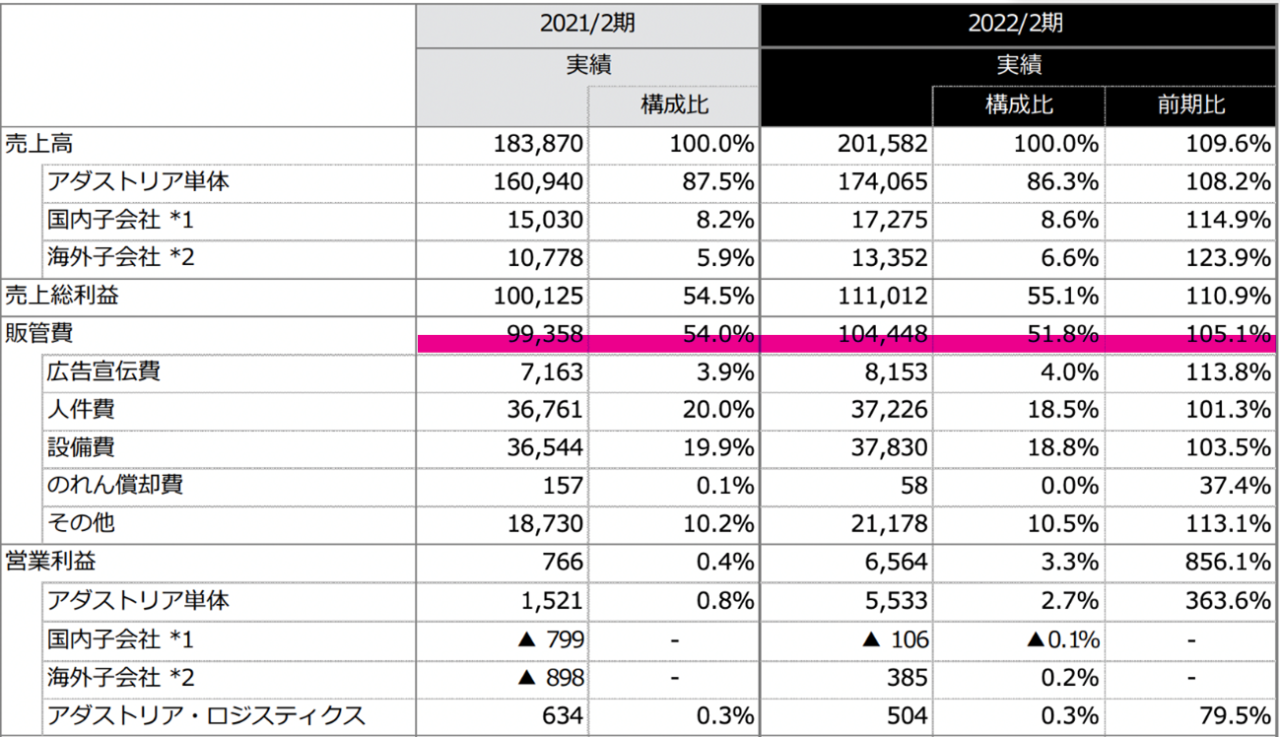

おそらく、一般的な分析でいえば、ここでg.u.や中国市場の施策などを深掘るのだろうが、私はここで驚いたのは、同社の販管費の低さである。同社の国内市場での販管費は21年度上期、22年度上期通して30%台だ。同社の売上は、2兆円なので、ちょうどその1/10の2000億円企業であるアダストリアの販管費と比較してみれば、その差は歴然だ。

アダストリアも積極果敢に海外進出、SDGs対応、外食チェーン進出と戦略的経営をしているよう。だが、なにせ販管費率が50%台である。つまり、ユニクロやg.u.と比べ、そもそも20%の利益差をつけられており、血のにじむようなコストダウンやMDの精度向上を行っても、この十字架はあまりに大きく、ようやく数%の営業利益が出るに止まっている。ちなみに、ユナイテッドアローズの直近第三四半期は、販管費率51%、オンワードホールディングスが連結で52.6%とやはり50%台だ(オンワードの場合、基幹事業の樫山が百貨店売りの下代商売がメーンのため、一概に比較はできない)。

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

前の記事

前の記事