徹底考察! ドン・キホーテ新業態「ドミセ」出店の真のねらい

粗利益率比較で見えたドンキのビジネスモデル

小売業は、一定規模より大きくなると、自社ブランドであるPBをつくり、その売上比率を上げていこうとするのが一般的である。その理由としては、PBはメーカー側の広告宣伝費がかからず、中間流通業者も介在しないため、同じ規格でもメーカー品(ナショナルブランド:NB)より低価格かつ高収益を実現できる。

そうした理由から、大手小売などではPBを中心とした売場づくりを進めて、収益力向上をめざしている。そのため、NBを同機能の廉価版PBに置き換えることで、低価格と高収益をねらうという考え方が一般的なのだが、PPIHはそうした考え方とは一線を画している。「ドン・キホーテ」の店舗では基本的に、ありきたりの発想のPBは売場には並ばない。それは、同社が安さ以上に「売場のエンターテインメント性」を重視しているからである。

ドンキは、ディスカウントストアと言われるだけあって、安さをウリにするビジネスモデルではあるものの、それ以上に店舗を時間消費のためのエンターテインメント空間として提供し、来店動機をつくってきたことはよく知られている。同社が「魔境」と称する売場空間は、宝探しをするようなワクワク・ドキドキ感を感じさせることが重要なのであり、乱暴に言ってしまえば、買物はその“ついで”にしてもらうものである。ドンキユーザーも、必ずしも安さだけを目的としていないことは、PPIHの粗利益率の構成をみればわかるかもしれない。

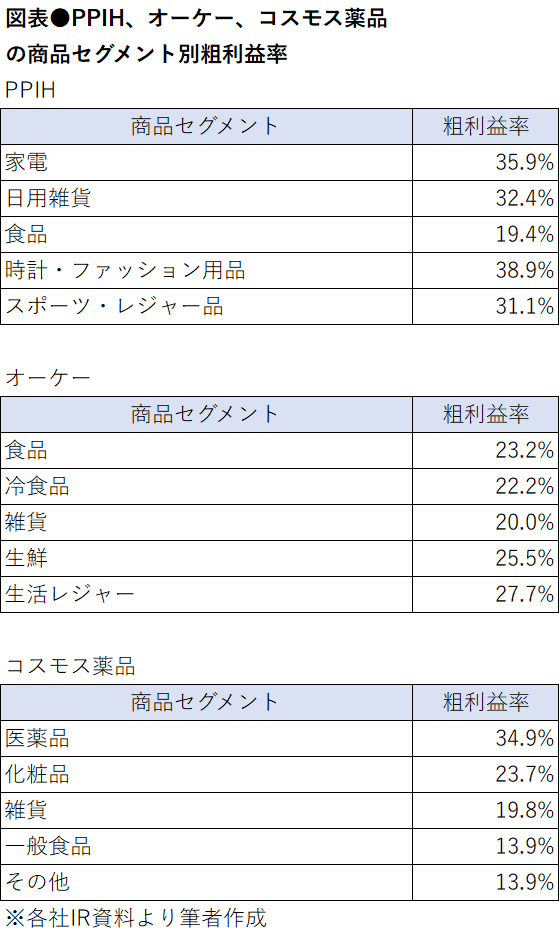

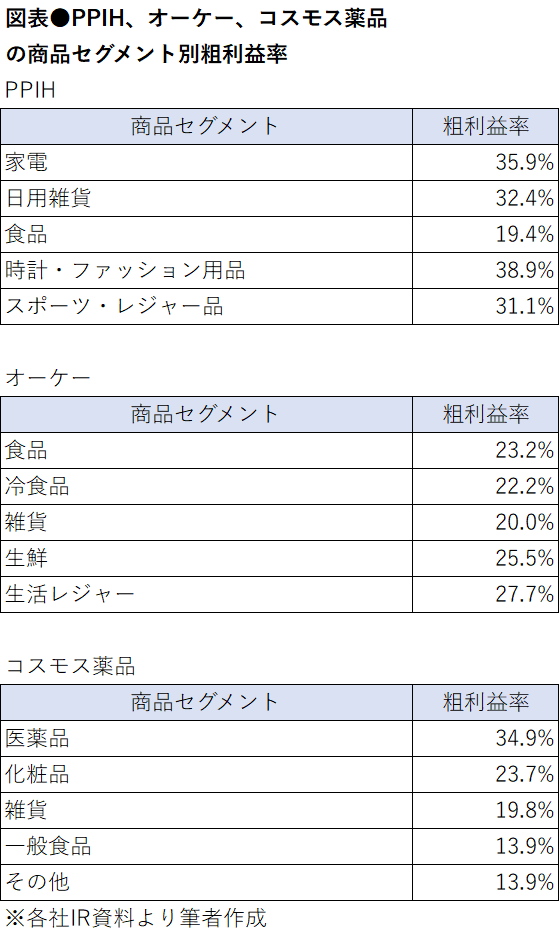

図表はPPIHの国内ディスカウントストア事業における商品部門別の粗利益率を示したものだ。食品は購買頻度が高いため、19.4%とかなり利幅を薄くして安さを打ち出している一方で、そのほかの部門は相応の利幅を確保していることがわかる。ディスカウント販売を強みとする食品スーパーのオーケー(神奈川県)と食品強化型ドラッグストアのコスモス薬品(福岡県)の部門別粗利益率と比較してみると、ドンキが決して安さだけをウリにしているのではないことが見て取れるだろう。つまり、安さをアピールしつつも、ワクワクする売場を提供することで相応の利幅を確保するというのがドンキのビジネスモデルなのである。

記事執筆者

前の記事

前の記事

消費者4500人が回答、支持される理由はこれ!食品PBのイメージと利用動向調査

消費者4500人が回答、支持される理由はこれ!食品PBのイメージと利用動向調査