飛ぶ鳥落とす勢いのアダストリア、絶好調にみえる「秘訣」と「成長余地」、潜む「死角」とは

不安材料は、「高騰する販管費」

私は、「高収益企業になるためには販管費率を40%代に抑える必要がある」と再三説いてきた。

その点、同アダストリアの販管費率は49.9%と、かろうじて40%代にのっているものの、ほぼ50%に等しい。売上が20%も伸びたのだから、2022年2月期の販管費率51.8%から、23年2月期は40%台後半、いや45%程度に落ち着いてほしかった。なお同社は、コロナ禍において社員に不安を与えないよう、そして、関係得意先の債務に対してもしっかりと約定通り支払いを行ってきたことを強調していた。

興味深いのは、新しい会計制度である収益認識基準である。いわゆる「販促」の科目にはいっていても、現実は消費者にとって値引きに近いものは、値引きに計上される。逆に販管費からは削減されるのだ。これがいくらかは述べられてはいなかったが、これにより販管費が下がったと同社は述べている。さらに、衣料品事業と飲食事業では販管費比率がそもそも異なっており、飲食事業では相対的に衣料品事業より販管費比率が高いため、0.8ポイントを押し上げているということだ。

さらに、金銅雅之常務取締役はこのように述べている。「システム停止による逸失利益、および、子会社の決算期変更による一過性のマイナスを合わせれば、(23年2月期)115億円の営業利益に対して実力値は130億程度であった」と。

もし、これが本当なら、営業利益率は5.4%となる。だがこの水準は、グローバルレベルでいえば高収益とは言えず、同社が「エクセレントカンパニー」と呼ばれるためにはまだ多くの改善が必要だと言わざるを得ない。

私が、同社業績にそれほど、狂乱しないのは現時点での収益力が原因だ。例えば、同社の投資状況とキャッシュフローをみてみよう。まずキャッシュフローは以下の通り。

営業活動の結果得られた資金(キャッシュイン)は、134億6000万円(前年同期比99億5600万円増)

投資活動の結果使用した資金(キャッシュアウト)は、99億6300万円(前年同期比21億8300万円増)

財務活動の結果使用した資金(キャッシュアウト)は、43億9800万円(前年同期比11億4700万円増)

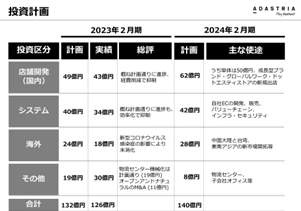

次が投資である。

営業活動のCFが増えるのは、売上があがっているので当然として、投資を相当量増やしているようだ。これは、普通に考えればこれだけの投資を行うということは出店だろうし、同社の決算短信にも有形無形固定資産の取得であると書かれている。

過去私は論考で書いたように、海外への展開について、いきなり越境ECや現地EC企業のプラットフォームに取り込まれるかたちでスタートするのは「負け戦」をしにいくようなもので、まずは優良なショッピングモールにリアル店舗をだすべきだと述べてきた。その点、アダストリアはリアル店舗の重要性をよくわかっているようだ。

気になるのは財務キャッシュフローで、同社の流動資産は変わっていないのに返済が増えている。同社のバランスシートをみると、長短負債が42,994百万円から、50,629百万円に増えている。ただ在庫の増加は、投資であり管理下におかれていると述べられているので、ここは同社の言を信じることとして先に進みたい。

そう考えるとやはり課題は販管費率と利益率ということになるだろう。販管費率はトップラインがあがればそれだけ下がるので、単にコスト削減というよりもビジネスモデルの革新とデジタルの活用により、販管費率を45%程度に抑え、それにより営業利益率15%程度を実現してほしいところだ。そこまでいけば、マイケルポーターのいう、「コスト差別化ポジションのニッチトップ」になれる可能性が十分あると私は思う。

前の記事

前の記事