コスモス、クスリのアオキ…勝ちパターンで高速出店するフード&ドラッグの強さと死角とは

避けられない店舗飽和と同質化競争

ただし、競争がこのまま均衡を保って続いていくかというと、そうとは言い切れない懸念材料もある。

課題として最も大きいのは、各社が高速出店していった先にある店舗飽和と同質化の問題だ。フード&ドラッグ業態は小商圏型のビジネスモデルが基本であり、各社が所かまわず出店を重ねていけば、当然淘汰される店やチェーンも出てくるだろう。コンビニエンスストア(CVS)が大手3社にほぼ集約され、直近は出店数も鈍化しはじめているが、フード&ドラッグがそれと同じ道を歩む可能性は否定できない。

課題として最も大きいのは、各社が高速出店していった先にある店舗飽和と同質化の問題だ。フード&ドラッグ業態は小商圏型のビジネスモデルが基本であり、各社が所かまわず出店を重ねていけば、当然淘汰される店やチェーンも出てくるだろう。コンビニエンスストア(CVS)が大手3社にほぼ集約され、直近は出店数も鈍化しはじめているが、フード&ドラッグがそれと同じ道を歩む可能性は否定できない。

そして同質化の問題である。DgSが食品を扱うことは当然となり、さらには生鮮すらも今やそれほど強力な差別化ポイントとして機能しなくなりはじめている。確立されたオペレーションを崩すことになるため、これまで「生鮮はやらない」というスタンスを貫いていたコスモス薬品でさえ、九州の一部の店舗では生鮮を扱い、横山社長も「チャンスがあれば(生鮮に)本格参入することも否定はしない」とメディア向けに語っている。

では、今後フード&ドラッグ間の競争はどう展開されていくのか。あるフード&ドラッグ企業の経営幹部はこんな視点を明かす。「基本的には他を圧倒する価格を打ち出すか、社会課題解決型の店づくりのどちらかの軸に各社は収斂し、そのなかで寡占化が進んでいくだろう」──。

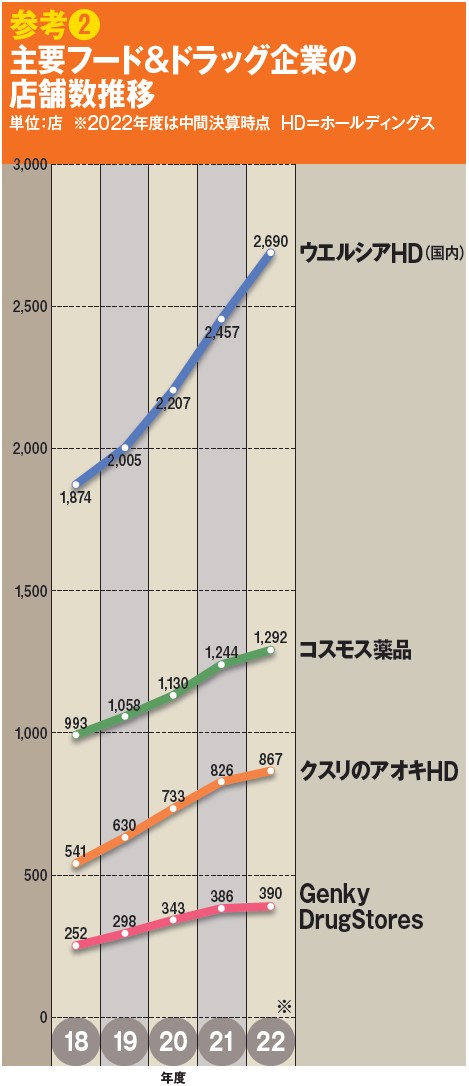

ここでいう社会課題解決型とは、地域のニーズに対応した、生鮮をはじめとする食品の品揃え+DgS商材+調剤薬局という構成で、究極のワンストップ性を実現するというもの。前出の4社でいえば、ウエルシアやクスリのアオキはこちらの軸に寄りつつあり、コスモス薬品やゲンキーは今のところ前者にカテゴライズできる。

いずれにしても、価格、品質、利便性など、何らかの分野で競合を圧倒する専門性を有するための努力をし続けなければ、ポジションはあいまいになり、市場からの“退場”に至ってしまう可能性が高いといえる。

記事執筆者

上智大学外国語学部(スペイン語専攻)卒業後、運輸・交通系の出版社を経て2015年ダイヤモンド・フリードマン社(現 ダイヤモンド・リテイルメディア)入社。

企業特集(直近では大創産業、クスリのアオキ、トライアルカンパニー、万代など)、エリア調査・ストアコンパリゾン、ドラッグストアの食品戦略、海外小売市場などを主に担当。趣味は無計画な旅行、サウナ、キャンプ。好きな食べ物はケバブとスペイン料理。全都道府県を2回以上訪問(宿泊)済み。

前の記事

前の記事

フード&ドラッグ強さと死角 の新着記事

-

2023/03/02

業界関係者が驚愕した、「コスモス、売り方の変化」とは【覆面座談会】 -

2023/03/01

3000人以下の商圏に生鮮導入で出店したクスリのアオキ 商品供給の秘密とは -

2023/03/01

コスモス、ゲンキー、クスリのアオキ分析で判明!スーパーとの経営安全度の違いとは -

2023/02/28

ツルハVSコスモスVSカワチ 千葉・おゆみ野フード&ドラッグ対決の軍配は? -

2023/02/28

コスモス薬品の関東戦略を占う重要店舗、ベイエリア・打瀬店を徹底分析! -

2023/02/28

国内2つのフード&ドラッグ超激戦区を調査!勝者の行方と生き残るスーパーの条件とは

この特集の一覧はこちら [14記事]

関連記事

九州、北海道、首都圏 食品スーパー業界で進む物流連携の最新状況

九州、北海道、首都圏 食品スーパー業界で進む物流連携の最新状況

関連記事ランキング

- 2024-07-22コスモス薬品 東北進出、食品構成比6割越えの衝撃!

- 2024-06-26上場全19社が増収!ドラッグストア決算ランキング2024

- 2024-06-29人気アナリストが解説、主要小売7業態決算総括と24 年度の展望

- 2024-01-11クスリのアオキHDがM&Aを加速! ついに四国にも進出へ

- 2024-06-04クスリのアオキがSMを転換し「杏林堂」と競争!強みと課題とは

- 2023-09-14コスモス、アオキ、マツキヨ、ウエルシア、スギ…有力ドラッグ6店至近で激突!前橋の勝者は?

- 2020-12-02クスリのアオキ、「スーパーのアオキ」をオープン、買収した地場スーパーを改装

- 2024-06-24業態別 主要店舗月次実績=2024年5月度

- 2024-04-09業態超え大型再編続々の小売業界を読み解く!流通相関図2024!

- 2024-06-20現役ドラッグストア店員が分析するマツキヨ渋谷旗艦店の凄さと懸念