セブン&アイ、25年度EBITDA1兆円超で物言う株主も納得か?【新中期経営計画】

営業利益とEBITDAは年20%ずつ成長見込む

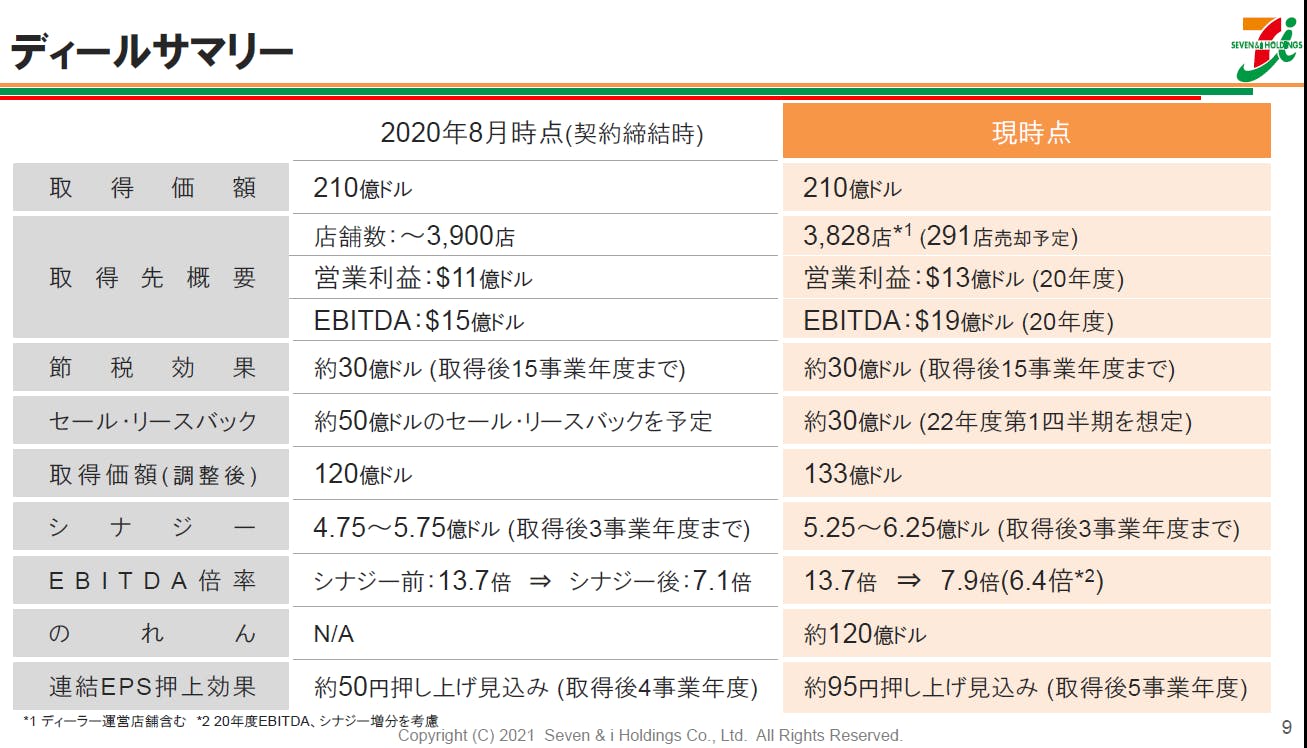

同日、SEIによるスピードウェイ取得についても併せて説明がなされた。

SEIは06年以降38案件におよぶ積極的なM&Aによって店舗数および商品売上高を伸ばしてきた。20年度の商品売上高は183億ドル(1ドル=約111円)。営業利益は111億ドルでグループ全体の26.8%を、純利益は34.0%を占める。

同グループが39番目の買収先に選んだのがスピードウェイだった。20年8月に両社が合意し、21年5月に買収手続きが完了した。しかし、米連邦取引委員会(FTC)は同買収が反トラスト法(独占禁止法)に違反する懸念を表明。その後、291店舗を売却することでFTCの競争法上の懸念点がすべて解消されたことをセブン&アイは6月26日に発表した。買収額は210億ドルだった。

セブン&アイは、20年8月時点では4億7500万ドル~5億7500万ドルと想定していたシナジーを、5億2500万ドル~6億2500万ドルへと上方修正した。SEIのジョセフ・デピント社長兼CEOは「この買収によって主要50大都市圏のうち47大都市圏に店舗展開することになった。そのシナジーは特に商品や資材の調達で発揮される。そのほか、ガソリン供給、デジタル機能、店舗への物流においてもシナジーを享受できるだろう」と語った。

スピードウェイ取得によって、SEIのEBITDAと営業利益はともに取得後5年間のCAGR20%超で伸長すると予測。25年度にはいずれも20年度の2.5倍以上に増加すると予測している。なお、CAGR20%で計算すると、26年2月期のEBITDAは約1兆5600億円となる。

また、セブン&アイは同日、未定としていた22年2月期の連結業績予測も発表した。

営業収益は対前年度比39.4%増の8兆380億円、営業利益は同3.7%増の3800億円を見込む。また、セブン&アイは26年2月期までにSEIの営業キャッシュフローがグループ全体の50%を占めると見ている。

SEIがセブン&アイの持続的成長のカギを握っていると同時に、スーパーストア事業、百貨店事業の影は薄くなるばかりだ。

同社の大株主となった物言う株主のバリューアクト・キャピタルがCVS事業への経営資源集中を唱えるなか、井阪社長としては、百貨店やスーパーストア事業を残したままで急成長が可能な青写真を描いてみせた格好だ。

SIP ストア1 号店の売場づくりとねらいを徹底解説!5300SKUで生鮮フルライン導入

SIP ストア1 号店の売場づくりとねらいを徹底解説!5300SKUで生鮮フルライン導入