ドアダッシュVSウーバー? 急成長する米フードデリバリー市場、大型買収でシェア争いが過熱!

飲食店の料理を宅配するフードデリバリーの需要がコロナ禍によって急拡大しており、オンラインプラットフォームを運営する企業が急速に台頭している。フードデリバリーは中国と米国が2大市場となっている。中国では「美団(Meituan)」がシェア65%、アリババ傘下の「Ele.me」が同30%と、2社が市場を複占しており、この状況はコロナ禍の前後で変化していない。その一方、米国ではコロナ禍で状況が大きく変化している。

取材協力:高島勝秀(三井物産戦略研究所)

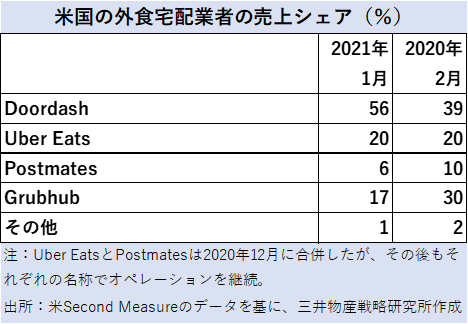

米調査会社Second Measureによると、2020年における米フードデリバリーの市場規模は対前年比2倍の約100億ドルで、飲食店の総売上高の約1割となった。企業ごとのシェアを見ると、コロナ禍に見舞われた2020年以降、最大手ドアダッシュ(DoorDash)が6割を占めるまでになっている(図表①)。

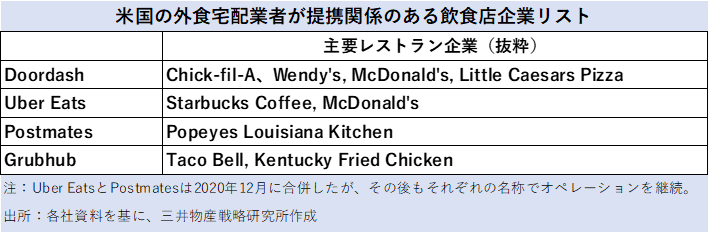

米国のフードデリバリーは、地域や都市によってシェアの構成が大きく異なっている。ドアダッシュはサンフランシスコ近郊やダラス、ヒューストンで約7割のシェアを握っているが、2番手のウーバーイーツ(Uber Eats)はマイアミで5割強を占める。一方、ニューヨーク市ではグラブハブ(Grubhub)が約4割と優位に立つ。

この地域間の差異は、主として提携する外食チェーンの違いに起因しており、提携するチェーンの店舗が多い地域では、フードデリバリー企業のシェアも大きくなるという構図となっている(図表②)。2020年にドアダッシュのシェアが急拡大した要因として、6月に新たに4億ドル、創業から総計で25億ドルの資金調達を行い、豊富な資金を基に提携チェーンを増やし、サービス提供エリアとメニューを拡大したことが挙げられる。デリバリーを行わず店舗販売のみであったリトルシーザーズピザ (Little Caesars Pizza)と提携し、同チェーンにデリバリーを開始させたことも話題となった。

ただし、外食チェーンとの提携関係も固定的ではなく、マクドナルド(McDonald’s Corp)のように複数の宅配企業と提携するケースもある。このため宅配事業者では、会員制を導入してユーザーを囲い込み、利用率を向上させることで提携チェーンの維持・拡大を図る動きもみられる。会員になると、注文ごとの配送料が無料になるといった特典がつく仕組みで、ドアダッシュでは、全利用者約1800万人の約3割となる500万人が会員となっている。これもシェア拡大の効果が大きい要因と考えられる。

米国流通に詳しい三井物産戦略研究所の高島勝秀氏は「米フードデリバリーは目下のところドアダッシュが一歩抜け出した感があるものの、優位にある都市・地域での事業を基盤としてウーバーイーツやグラブハブが巻き返してくる可能性もある。引き続き市場は高成長が見込まれ、競争は今後も続いていくだろう」と話す。

記事執筆者

静岡県榛原郡吉田町出身。インターネット広告の営業、建設・土木系の業界紙記者などを経て、2016年1月にダイヤモンド・リテイルメディア(旧ダイヤモンド・フリードマン社)入社。「ダイヤモンド・チェーンストア」編集部に所属し、小売企業全般を取材。とくに興味がある分野は、EC、ネットスーパー、M&A、決算分析、ペイメント、SDGsなど。趣味は飲酒とSF小説、カメラ

前の記事

前の記事

ウォルマートのハイテクFCと、1Q決算好調クローガーの鮮度維持の取り組み

ウォルマートのハイテクFCと、1Q決算好調クローガーの鮮度維持の取り組み