主要駅から消える百貨店……ターミナルの新たな覇者となるのは?

JRの商業施設が好調な理由は、百貨店ではないから!?

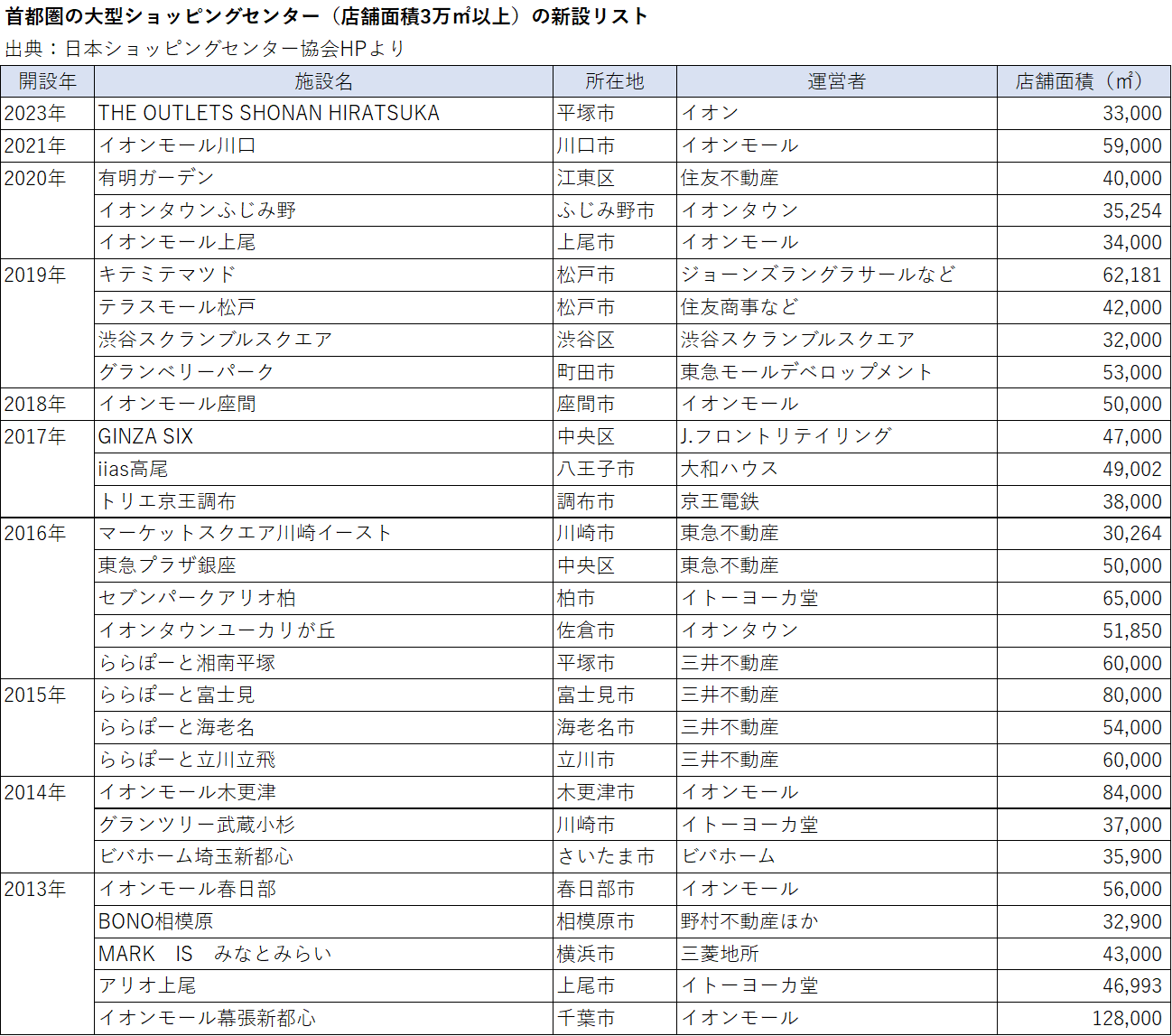

図表①は、ここ10年ほどの間に首都圏にできた大型ショッピングセンター(百貨店と店舗面積が遜色ない3万㎡以上)を抽出したものであるが、その多くが中心ターミナル立地ではなく、郊外(郊外駅前も含む)に開設されていることがわかるはずだ。

これらは1施設当たり概ね300~500百億円ほどの売上高があると言われており、この10年でも相当な需要が郊外地域に移転したことは想像に難くない。リストをみればわかるとおり、首都圏で百貨店の大衆需要を奪ったのは、イオン(千葉県)やセブン&アイ・ホールディングス(東京都)といった流通大手ではなく、「ららぽーと」を運営する三井不動産、アウトレットを展開する三菱地所であったということも、なんとなく合点がいくだろうか。

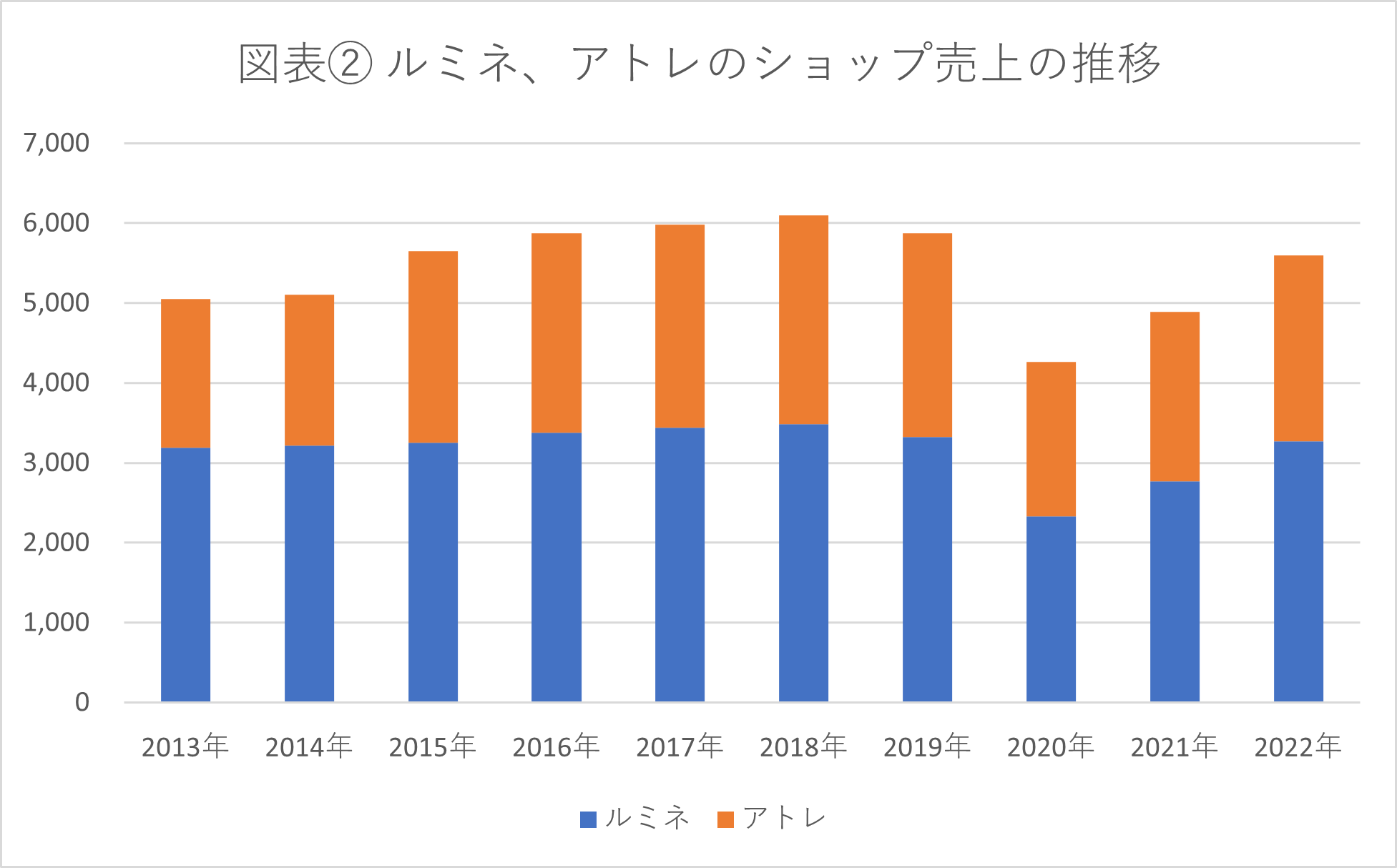

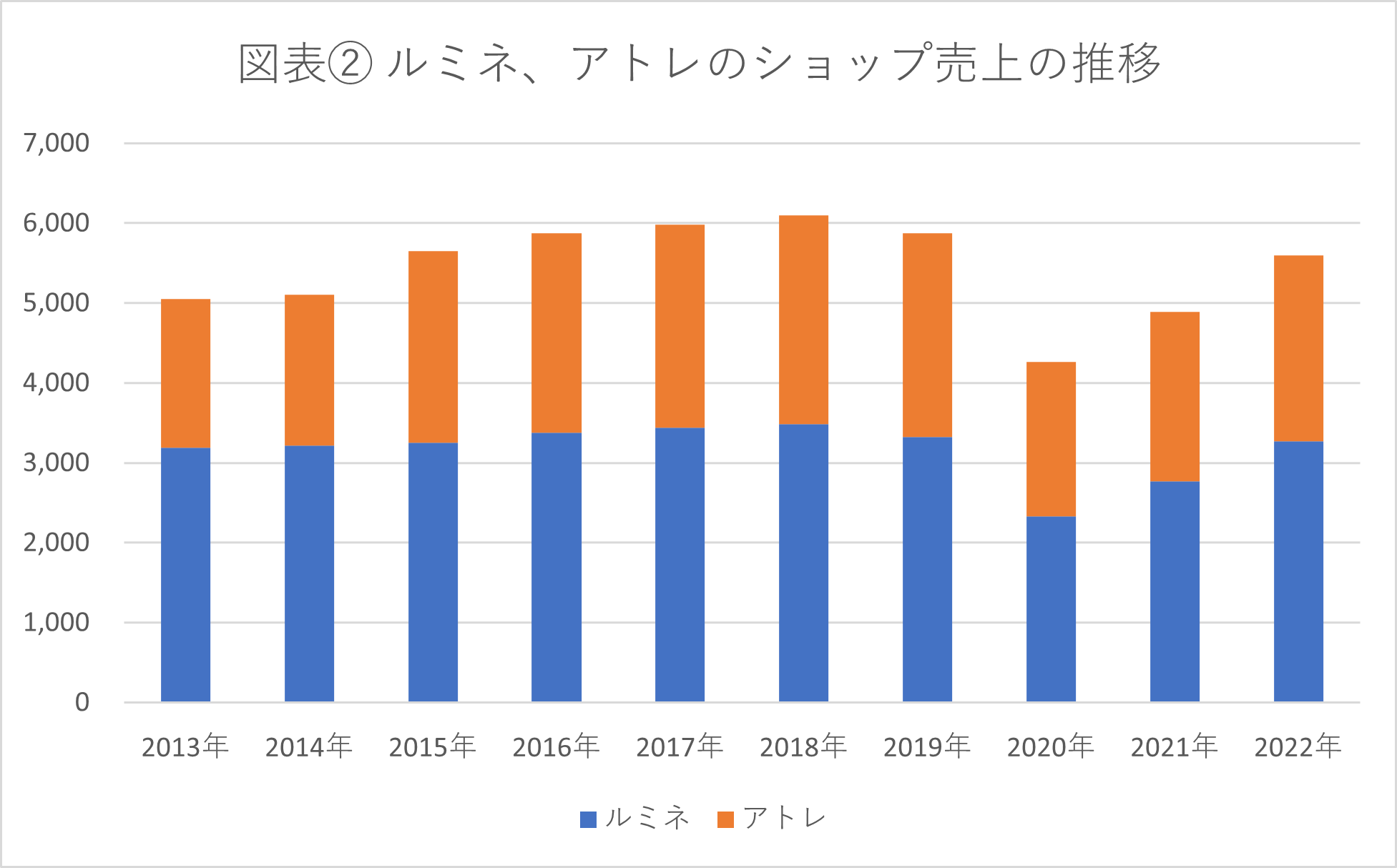

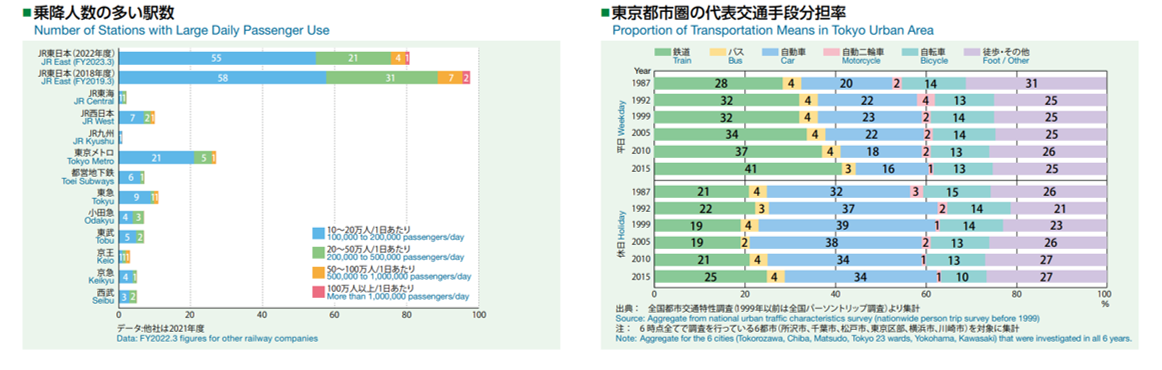

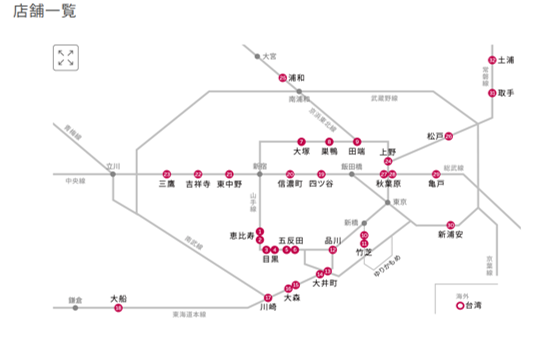

その点では、ターミナルを百貨店ではなく、専門店集積で装備したJR東日本の流通事業は今でも揺るぎない存在感を保っている。図表②はJR東日本の流通事業のうち、商業施設運営を業とする「ルミネ」「アトレ」の売上の推移をみたものだ。

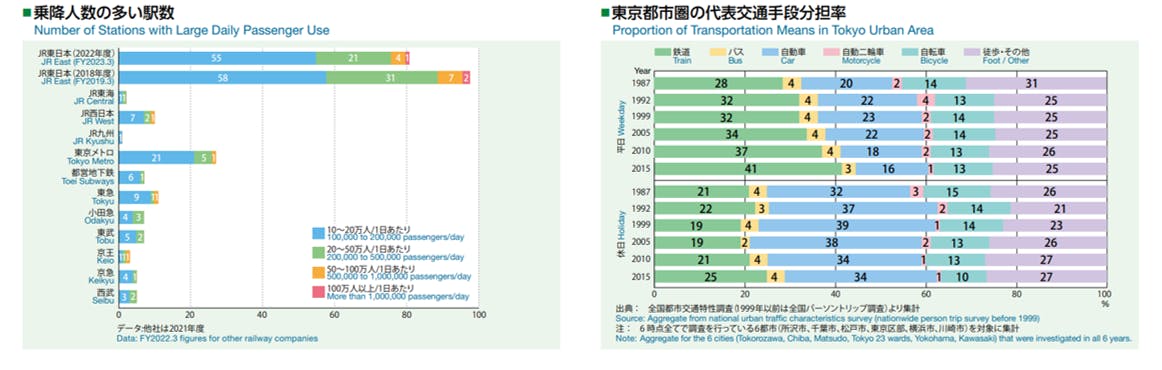

コロナ禍の時期は大きく減収となっているが、基本的には増収トレンドであり、2023年度は過去実績を上回る可能性もある。JR東日本の強みは、乗降客数の多い駅の数が圧倒的に多いということである。さらに言えば、首都圏ではクルマ離れが進みつつあり、鉄道網への依存度はさらに高まると考えられる。JR東日本の大型商業施設が、今後も安定的な業績を期待できるだろう。

「ルミネ」「アトレ」は、新宿のような巨大ターミナルにもあれば、郊外の大きめの駅にも広く分散配置されているため、安定的な成長を維持できた。起点駅に集中投資せねばならない私鉄に比べ、圧倒的に恵まれた立地を生かしたJR東日本の商業施設運営が成功しているという評価になるだろう。

では、JR東日本は今後も盤石なのだろうか?

前の記事

前の記事

ミシュランシェフ監修商品も!素材、総菜強化のイオンリテール冷食戦略

ミシュランシェフ監修商品も!素材、総菜強化のイオンリテール冷食戦略