最盛期から株価もPERも半減 ワークマンの成長ポテンシャルを分析する

本日は、ワークマンを分析する。ワークマンとは、日本の群馬県伊勢崎市柴町に本社を置く日本企業。総合スーパーのベイシア、ホームセンターのカインズなどを擁する流通大手であるベイシアグループの一員で、主に現場作業や工場作業向けの作業服・関連用品の専門店として、日本最大手である。そして近年では一般消費者向けの機能性アパレルをメーンとする「ワークマンプラス」の大ヒットによる躍進で知られる。ワークマンのこれからの成長性についての分析、および、2020年に株価が一時10,000円を突破したものの現在の5000円程度に至るまでの株価の下落要因はなにか、果たして現在の「PER27.52」は底なのか実力値なのかについても分析したい。

元の本業「ワーク」売上はすでに微減に

もう時効だから書くが、三菱商事の子会社再建で同社に高く評価された私は、同社のグループ企業のファンド投資先であり、三菱商事出身の矢ヶ崎健一郎氏が社長として率いるジョイフル本田に上場前から入り、ホームセンターの世界に一定期間身を投じた人間である。私はアパレルの仕事だけをしてきたと思い違いをしている方もいるが、20年もコンサルタントを続けているということは、小売に限らず多種多様な業界での再建実績があるということである。

当時のジョイフル本田は、主に「プロ向け商材」と「一般向けDIY」をバランス良く配置していた。「プロ向け商材」とは、主に大工さん達をとりまとめている会社が、早朝に木材などを買いに来る。時に、店内で図面を引きながら必要な木材を必要な形にカットして、作業現場に持って行くわけだ。必要な資材が多すぎるときは店のトラックも使って運んでいて、私は「トラックまで貸すのか」と驚いたものだった。

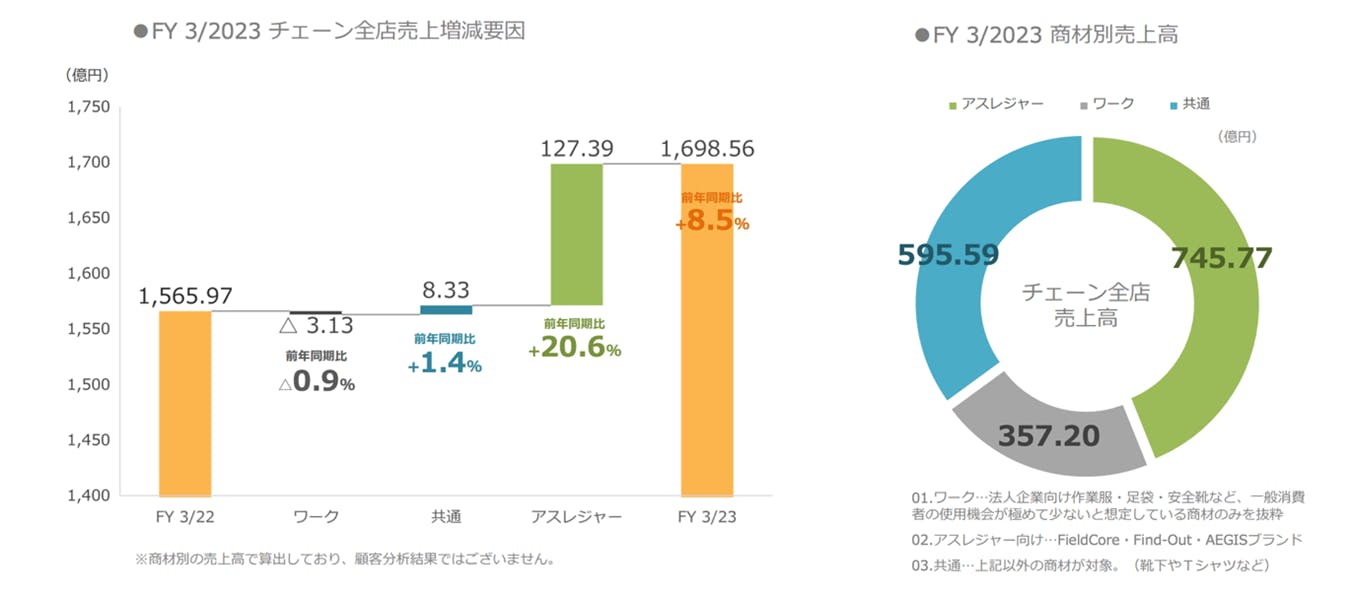

さて、ワークマンの話に戻す。まずは、下のグラフをみてほしい。

出所:ワークマン23年3月期決算説明会資料

左側がチェーン全店売上高の成長の内訳で、右がチェーン全店売上高に占める各商材の構成比である。

元々の本業であったプロ向けの「ワーク」(法人向け作業服や足袋、安全靴など、一般消費者の使用が少ない商材)と呼ばれるセグメントは対前期比で0.9%減少(金額ベースで3億1300万円減)しており、いまや売上構成比でも357.22億円で最も小さい。つまり、成長性も低く規模も最も小さいことになる。

次に、「共通」と呼ばれるプロも一般客も購入する靴下やTシャツなどのカテゴリーが売上高595.59億円で2番目に高いものの、その成長率は同1.4%増(8億3300万円増)と低いことがわかる。

最後が、ワークマン躍進の核であり、もっとも力を入れている「アスレジャー」カテゴリー。売上高は745.77億円で最も大きく、かつその成長率は同20.6%増、額にして127.39億円も伸ばしている。すでに祖業ともいえる「ワークマン」をアスレジャー主体である「ワークマンプラス」が抜き去って久しく、かつその成長率には大きな違いがあることがわかる。

いわゆる「コールマン」「スノーピーク」「モンベル」などのアウトドア・ブランドの低価格版として存在感をだしている勢いと実績がこの数字に表れていると言えよう。

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2023 の新着記事

-

2024/11/07

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ -

2023/12/26

「低価格×デザイン」だけではない しまむら好調、もう1つの理由とは -

2023/12/19

衝撃!SPA業態そのものには優位性がない、本質的な理由とは -

2023/12/12

日本のアパレルは勝てない!Z世代起点にするDholiCのビジネスモデルを解明! -

2023/12/05

半分以上のビジネスパーソンが勘違い!キャッシュフローと運転資本を正しく理解する方法 -

2023/11/28

仕事激変で商社の競合はコンサルに!人生を自分で切り開くための方法とは

この連載の一覧はこちら [49記事]

ワークマンの記事ランキング

- 2023-09-13商品はワークマン女子と全部同じなのに、「ワークマンカラーズ」が新業態と言えるワケ

- 2023-01-13ワークマン、“最強の新業態”1号店を新潟県に出店! 店舗取材で聞いた「最強」の理由

- 2024-04-02エクセル経営からPython活用へ!ワークマンがデータ分析を高度化させるねらいとやり方とは

- 2020-09-11横浜・桜木町駅前の商業施設に「ワークマンプラス」の新業態など、大規模改装で

- 2021-03-29絶好調の「#ワークマン女子」都内1号店がオープン ヒット商品連発の秘訣はアンバサダーの意見「丸呑み」にあり!?

- 2021-04-20ワークマン、全店で自動発注システム導入、日立と共同開発

- 2021-06-07「#ワークマン女子」初の路面店を6月17日開業、作業服特化の新業態も出店予定

- 2021-12-22ワークマン「WEB限定のキャリーバッグ完売」に見る、BOPIS導入と「顧客の棲み分け」戦略とは

- 2023-03-27データ分析で商品企画まで変える!樋口正也氏が語るベイシアグループのDX戦略とは

- 2024-02-19あの「SHEIN」を参考に、ワークマンがクイック・レスポンス生産に乗り出した狙いとは

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは