不振アパレルの売上がなぜ増える?百貨店は?新収益認識基準はアパレルをこう変える!

百貨店が抱える長年の課題に、ようやく終止符が打たれようとしている。私はこれまで、日本でのユニクロと三越伊勢丹の売上を純粋に比較した場合、ユニクロが約8000億円 (注:国内ユニクロ事業の売上収益は22年8月期上期で4,425億円、上期のウエートの方が大きい)で、三越伊勢丹ホールディングスが約8000~1兆円億円(21年3月期の売上高は8160億円、22年3月期の売上予想は同じ会計基準だと9230億円)と、百貨店の日本経済に与えるインパクトの大きさを語ってきた。だが、この4月1日より大企業に強制的に導入される「新収益認識基準会計」により、売上、コストに大激震が走る。この「新収益認識基準会計」は、ウェブ上で解説をみても、ほぼ業務を知らない会計士達の抽象論が飛び交うのみで、実際に、アパレル企業にどのような影響を与えるのか、分かりやすく説明されているものはなかった。財務関係者や役員を除けば、多くの読者も混乱していると思う。そこで今回は具体的な企業の例を出して、解説していきたい。

三陽商会の21年度売上高が

100億円も跳ね上がる謎

アパレルの名門、三陽商会。「バーバリー」ブランドを引っ提げて一時期1500億円*も売り上げていたが、ライセンス契約が切れ、直近の22年2月期決算では売上高が386億円、つまり約1/4の規模に縮むこととなった。*07年12月期売上高は1430億円であった

三陽商会は、直近の22年2月期まで6期連続で営業利益ベースで赤字となり、売上も1/4に落ち込みリストラも繰り返してきた。通常、6期連続で営利ベースで赤字が続き、売上も縮小していれば心配になるが、同社は「構造改革は順調」と強気の姿勢を崩していない。とはいえ株主価値の最大化が経営者の責務であるとすれば、上場している意味を問われかねない事態が続いている。

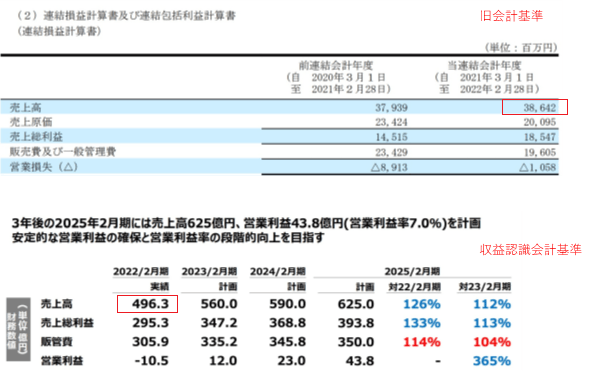

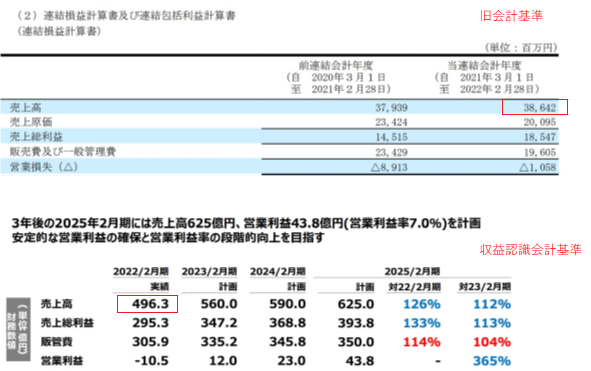

さて、ここまで来た三陽商会の次の一手は何かと思い、同社の23年2月期からの3か年中期経営計画を確認したところ、その内容よりも先に22年2月期の売上高が実績ベースで496億円と記載されていたことが気になった。これは収益認識に関する会計基準適用後の数字で、先述の適用前の同期売上高386億円よりも110億円も売上が増えていることになる(同社は23年2月期より新基準を適用)。

「ああ、これは、多くの読者が誤解をしてしまうのではないか」と心配をし、友人の会計士と侃々諤々議論をしたうえで、筆をとった次第だ。

まず、確認しておきたいのはこの経営計画の注記事項として冒頭に「前期以前の数値は、特段の註釈が無い限り、新収益認識基準に簡易的に置き換えた参考値」とある点だ。つまり、この経営計画上は、基本は新収益認識基準の数値で統一されているわけだ。これを前提に読み進めていきたい。

この三陽商会の新旧の売上差は23%程度。同社の百貨店比率を60%前後とすれば、家賃見合いが正しく計上されることで売上が23%従来よりも膨らむことがわかる。かつ、同社の家賃費率は約23%なのか(もちろん、家賃だけではないが家賃が主である)、と重要KPIの概要が分かる。ここでは、同社の財務内容の分析をすることが趣旨ではないので、私が評価することは避ける。

だが、同社の3カ年計画を見て強烈な違和感を感じるのは、今までずっと売上が落ち続けてきたのに、23年2月期にいきなり売上が10%(496億円から560億円)も上がっている点だ。

市場がマイナス成長の中で売上を10%向上させるには、マーケットシュリンク分を考慮すれば15%以上の成長を遂げる必要がある。そのためには、「競争に勝つ戦略」が不可欠なはずだ。しかし、この計画において「ブランド戦略」という章では「磨き込み」「バリューの最大化」「リブランディング」という言葉に終始しており、具体性が私には見えてこない。

論理的に、売上伸張は、オペレーションレベルでは、プロパー消化率の向上や出店、単店舗あたりの収益向上が挙げられる。そしてそのための戦略としてはMECE(モレなくダブりなく)で考えれば、M&A(合併・買収)か海外進出、他産業への進出、新しいファッション需要の創出となる。当然、同社は、これらを精緻に分析し、各パラメータに組み込んでいると思うが、懸念すべきは販管費率だ。

私は前回、グローバルレベルの売上高販管費率は40%が常識で、「日本のアパレル企業が絶対勝てないユニクロは驚愕の30%」と説明した。だが同社の販管費率は最終年度でさえ56%と極めて高いままで、さらに人員の増員計画をだしている。そして、そのしわ寄せを「原価率」の低減で押し込めようとしていることがわかる。

同社はこの経営計画のなかで、25年2月期までの目標達成のためのKPIとして「生産上代倍率4.50倍を目指す」ことを挙げている。4.5倍というのはおそらく、上代から割り返した企画原価率のことで22%という意味だろう。SC向けアパレルの企画原価率は35%程度、無敵のユニクロは40%台と想定されるが、それらと比べ全てにおいて、この百貨店バリューチェーンは無駄の塊なのだ。企画原価率が20%程度のものと40%台のユニクロを比べれば、「どちらが正価に対してコスパを感じられるか」は一目瞭然だ。しかし、

こうした衣料品を買う人もいるというが、頼みの中国人の爆買いはもはや戻って来ないことは、過去の私の論考で幾度も中国の事情は説明したとおりだ。

あくまでも、数字からしか見えてこない領域を、「新会計基準下」では、このように初期的分析を行う事例として紹介させていただいた。当然、本格的なデューディリジェンスとなれば、これを初期的な仮説として質問票をつくり、その裏にある「隠れた戦略」を見いだしてゆく。最後に、私は同社の再建を心から応援している一人であることを付け加えておく。

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2022 の新着記事

-

2023/01/24

「大ディスカウント時代が到来」 この意味が分からないアパレルの未来は悲観的な理由 -

2023/01/17

H&MやZARA等が原価下回る価格で取引を強要 SDGs時代にこんなことが起こる必然の理由 -

2023/01/10

ビッグデータを制する企業が勝利する理由と、M&Aできない企業が淘汰される事情 -

2022/12/27

2023年のアパレル大予測 外資による買収加速・DX失敗・中国企業に完敗、が起こる理由 -

2022/12/20

中国企業傘下の仏メゾン「ランバン」米国で上場 いまや中国企業に追いつけない理由 -

2022/12/13

過去のヒットからAIが予測し売れる服を自動生成!?アパレル業界の課題とこれからとは

この連載の一覧はこちら [55記事]

三越伊勢丹の記事ランキング

- 2025-07-22セブン&アイの”混迷”からあらためて考えたい「ホールディングスのあり方」

- 2019-10-29三越伊勢丹HD、短時間バイト情報をアプリで提供、11月からサービス開始

- 2020-11-12三越伊勢丹HD、不動産子会社を米ブラックストーンに売却、特別利益71億円

- 2020-12-03三越伊勢丹、大船駅直結の商業施設に「フード&タイム イセタン」、21年7月開業

- 2021-03-01三越伊勢丹HD社長に岩田屋の細谷社長が就任、4月1日付け

- 2021-03-30食のSPA化が進んでいるクイーンズ伊勢丹 PB比率2割のために行う施策とは

- 2021-05-04大丸、三越伊勢丹…誰も語れない百貨店分析 政府の施策が百貨店を殺す「本質的理由」

- 2022-02-08伊勢丹新宿本店、食品フロアでAI空調とウイルス除去システムを先行導入

- 2022-03-25三越伊勢丹が手掛けるメタバース「REV WORLDS」の全貌と新しい買物体験とは

- 2022-05-10不振アパレルの売上がなぜ増える?百貨店は?新収益認識基準はアパレルをこう変える!

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

関連キーワードの記事を探す

百貨店市場占有率2025 4年連続で市場規模拡大、上位3社のシェア50%超に

発表!日本の小売業1000社ランキング 全業態で総売上増加&過去最高の85兆円突破