不振アパレルの売上がなぜ増える?百貨店は?新収益認識基準はアパレルをこう変える!

2022年度から全てのアパレルに強制導入される収益認識会計基準とは

オペレーションに詳しい人ならおわかりかと思うが、そもそもB2B向け売上基準は、その企業によってバラバラなのだ。日本の古い会計制度は「証左」といって、必ず売上を上げるときには伝票が必要になる。参考までにこれも記載すると、

- 出荷ベース:自社倉庫から出荷した時点で売上が立つ、出荷伝票

- 着荷ベース:相手倉庫に入庫した時点で売上が立つ、受取伝票

- 検収基準:相手が入庫した貨物を検品し良品として受け取った数だけを売上対象にする、検収伝票

となる。

しかし、例えば、この①の出荷ベースの売上は、企業会計をゆがめる時がある。例えば、よくあるのが決算末期に相手が必要ともしていない物量の大量の在庫を押し込み、一時的に売上・利益を上げる方法だ。私が若かった頃は、手がけたアパレル企業に対して、絶対に「押し込み売上の水増しはやめろ」と念を押したのにもかかわらず、某役員がそれを強行して大げんかしたことがある。

当然、翌月/翌期には、「こんなに大量にいりません」と返品の山が帰ってくる。つまり、この手のアパレル企業は、決算期はいつも神風が吹き、翌期、または、翌々期には大返品となる。大抵はバランスシート(BS)に残して損益計算書を汚さないでおくため、現金がどんどん減ってゆくわけだ。百貨店向けアパレルはこうして死に近づいてゆく。

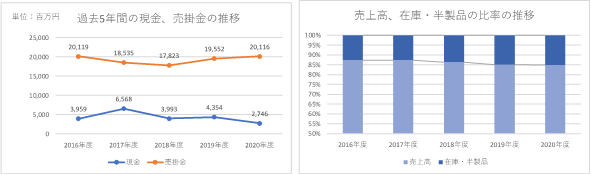

反対にオンワード樫山がナンバーワンとして君臨し続けてきたのは、在庫管理を徹底しすぎるほどやっていたからではないかと推測される。その証拠に、同社の商品や仕掛かり品など余剰在庫に関するものをひとまとめにし、売上高比率で経年で見ると、驚くべきことに、きれいに同じ利率が並ぶのである。また、私が韓国でアパレル企業再建の仕事をしていたとき、

前の記事

前の記事