スルガ見放すも、感動接客とセシール買収…ノジマが7期連続最高益に進む理由

進化し続ける動の経営で強みを磨き続ける

企業体として進化にどん欲な点も同社の特徴だ。創業初期から、全国初のオーディオ等の専門店を出店、94年には各通信キャリアを集めた「でんわ館」、パソコンアウトレット専門店を出店するなど、常に他社に先駆け、新しい販売スタイルを提案し続けている。

また、ニフティの完全子会社化(17年)や東南アジアにおける家電等の販売を行うCorts Asia Limited社子会社化(19年)など、買収にも積極的で、家電量販店の域に収まらない拡大を続けている。

これらをもって、単に多角化といえないところが同社のしたたかなところだ。例えばニフティを保有することで、同社売上の5割近くを占めるキャリアショップ運営事業とは強いシナジーが見込まれる。実際、今期はそれにより、キャリア販売の逆風を最小限に抑えること成功している。

東南アジアでの販売網構築は、市場シュリンクが確実な国内販売を補完する上で不可欠であり、そのための対策に他ならない。

単にシナジーを求めるだけなく、保有することで、デジタル家電販売という軸を太くし、顧客への提供価値を一層高める。そこもしっかりと見据えているからこそ、進化を止めない姿勢でも最大の強みである「感動接客」はブレず、色あせることがない。株主からの好評価もある意味当然の結果といえる。

購買行為の重みが増し、“売上至上主義”は終焉へ

挑戦は人材面にも及ぶ。80歳まで働けることを打ち出したことは、日本の雇用の在り方に大きなインパクトを与え、世界的にも話題となった。コロナ禍でリストラが不可避となった航空業界の人材の受け皿となることをいち早く表明したのも記憶に新しい。

あえて動き続けながら、現状をより良いものにしていくーー。競合のひとつ、ケーズデンキが頑張らず、多く変えない静の経営スタイルで業績を伸ばしているとするなら、変化を続け、より良い販売スタイルに磨き上げていくノジマは、動の経営スタイルで顧客の満足度を高め続けているといえる。

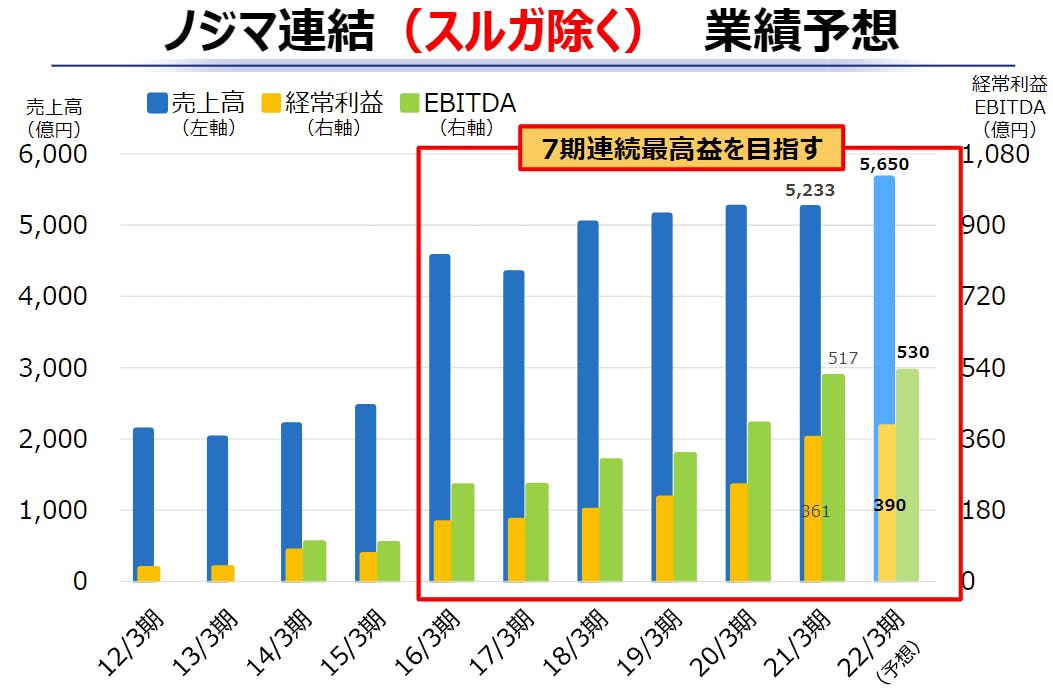

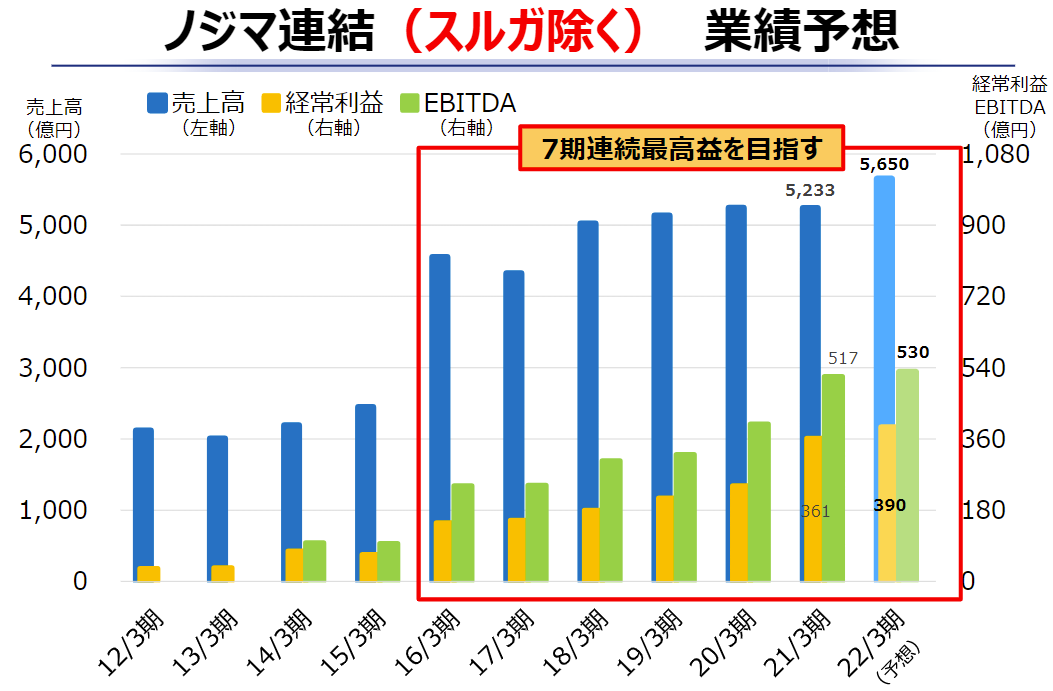

2022年3月期についてノジマは、売上高5650億円(対前期比8.0%増)、営業利益350億円(同3.5%増)、経常利益390億円(同39.7%減)、親会社株主に帰属する当期純利益270億円(同48.9%減)を見込み、売上のさらなる更新を見込む。資本業務提携を解消し、保有株式の売却を発表しているスルガ銀行を決算から除くと、経常利益390億円、EBITDA530億円を見込み、7期連続の最高益更新をめざすかっこうとなる。

コロナが不要不急の出費を控えさせた一方で、物を買うという行為の重みを増したことに疑いの余地はないだろう。それはつまり、販売における接客の重要性がより高まったということだ。

実際、コロナで業績を伸ばした企業は例外なく、質の高い接客を徹底している。「あの店の接客は気持ちがいいいからまた行こう」。そうした傾向が確実に強まっている。

売上の追求にフォーカスする小売企業はECに取って代わられ、質の高い顧客育成を重視する企業が消費者に選ばれる。そんな時代への潮目がコロナによって顕在化した。

そうだとするなら、これからは同社にとって願ったりの時代となる。

家電量販店、売上高ランキング2023 売上減続くなか、2位エディオンは増収

家電量販店、売上高ランキング2023 売上減続くなか、2位エディオンは増収