米国チェーンの専門フォーマットから学ぶ

総合フォーマットと共存する専門フォーマット

本連載第9回で述べたように、米国の総合フォーマットは強い。したがって専門フォーマットは、その間隙を縫って品揃えを決めなければならない。生活者のある用途を徹底して追究することで独自のフォーマットを構築してカテゴリーキラーと称されて人気を博し、規模を拡大した専門店チェーンは多く存在する。

ところがその後米国では、専門フォーマットが育成した売れ筋商品群のうち、人気の低価格帯だけを総合フォーマットがラインロビング、つまり価格帯ごと略取し、専門フォーマットを侵略していった。そのために縮小または倒産に追い込まれた専門店チェーンは少なくない。

カテゴリーキラーとして一世を風靡したおもちゃの専門店チェーン「Toys“R”Us」が全店閉鎖に追いやられたことは記憶に新しい。2016年のチェーン30位ランキングに入っていたにも拘わらずだ。

原因はスーパーセンターのウォルマート(Walmart)とディスカウントストアのターゲット(Target)による売れ筋商品のラインロビングである。この総合2社の合計店数は約5500店、そこで売れ筋だけを低価格で販売されたら勝負にならない。それでもToys“R”Usは品揃えの豊富さでかろうじて共存していたのだが、EC専門企業の出現で止めを刺された。

最大の敗因は専門フォーマットより総合フォーマットのほうが、来店頻度が高いことだ。総合フォーマットは日常的に頻繁に購入する商品を総合化しているから来店機会が多く、その際に専門フォーマットが扱う品目を見つければ、そこでまとめて購入してしまうのだ。

専門フォーマットは、開発当時は数社が競うことになるが次第に淘汰されて1~3社だけが残る。そのうち総合フォーマットが総合化のかたちを変えてくると1社だけになる例は少なくない。加えてECが台頭した今日では、最後の1社すら生き残れない例も出てくるのだ。

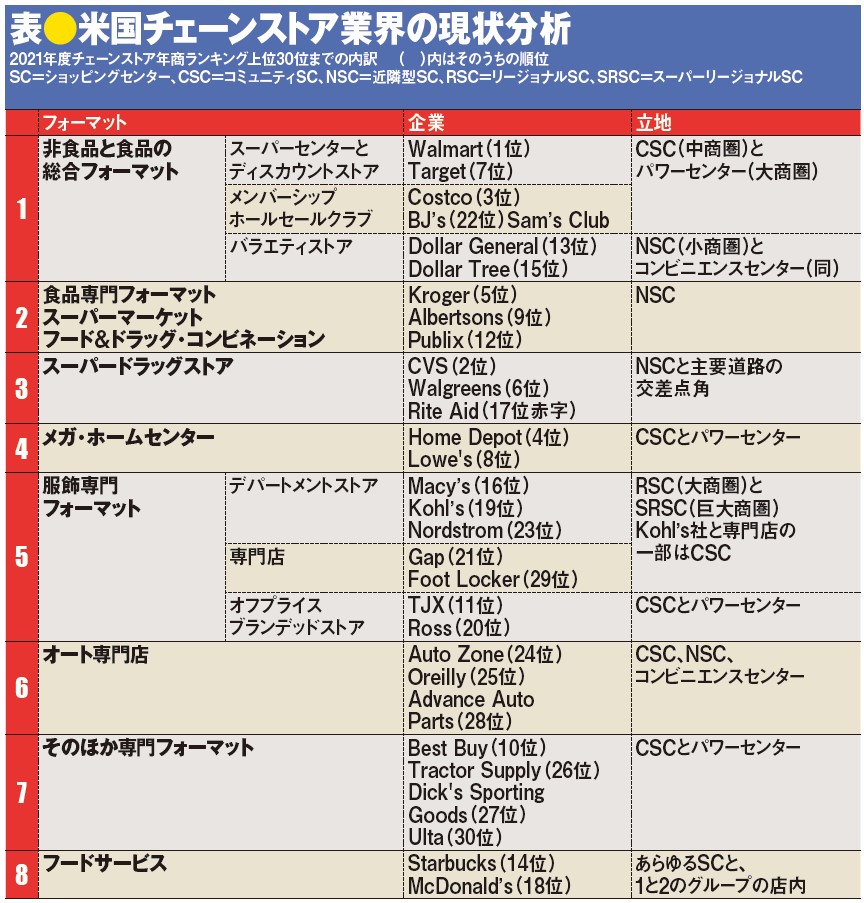

表は前回の連載でも掲載した「米国チェーンストア業界の現状分析」の再録だ。米国のチェーンストア売上高上位30社をフォーマットごとに仕分けている。第4から第7グループが専門フォーマットである。

そのうち第4のメガ・ホームセンターについては前号でも述べたが、品揃えは低購買頻度品で、客層も限定的なため、総合フォーマットが扱いたくない品種グループを主力にする。そのため「Home Depot」と「Lowe’s」の2社が成立し、収益性も高いのだ。

同様に第6グループのオート専門店チェーンは3社が30位以内にランクインしている。しかも営業利益率が高いことにも注目だ。

総合フォーマットのオート売場はとくに購買頻度の高い消耗品しか扱わない。一方、オート専門店チェーンは自分で簡単な修理まで行うために必要な品を扱っている。

多様に共存する服飾フォーマット

第5グループの服飾専門フォーマットは

野菜相場高の反動下でどう売上・利益をつくるか?青果 2024年 夏のMD解説

野菜相場高の反動下でどう売上・利益をつくるか?青果 2024年 夏のMD解説