不振アパレルの売上がなぜ増える?百貨店は?新収益認識基準はアパレルをこう変える!

2022年度から全てのアパレルに強制導入される収益認識会計基準とは

オペレーションに詳しい人ならおわかりかと思うが、そもそもB2B向け売上基準は、その企業によってバラバラなのだ。日本の古い会計制度は「証左」といって、必ず売上を上げるときには伝票が必要になる。参考までにこれも記載すると、

- 出荷ベース:自社倉庫から出荷した時点で売上が立つ、出荷伝票

- 着荷ベース:相手倉庫に入庫した時点で売上が立つ、受取伝票

- 検収基準:相手が入庫した貨物を検品し良品として受け取った数だけを売上対象にする、検収伝票

となる。

しかし、例えば、この①の出荷ベースの売上は、企業会計をゆがめる時がある。例えば、よくあるのが決算末期に相手が必要ともしていない物量の大量の在庫を押し込み、一時的に売上・利益を上げる方法だ。私が若かった頃は、手がけたアパレル企業に対して、絶対に「押し込み売上の水増しはやめろ」と念を押したのにもかかわらず、某役員がそれを強行して大げんかしたことがある。

当然、翌月/翌期には、「こんなに大量にいりません」と返品の山が帰ってくる。つまり、この手のアパレル企業は、決算期はいつも神風が吹き、翌期、または、翌々期には大返品となる。大抵はバランスシート(BS)に残して損益計算書を汚さないでおくため、現金がどんどん減ってゆくわけだ。百貨店向けアパレルはこうして死に近づいてゆく。

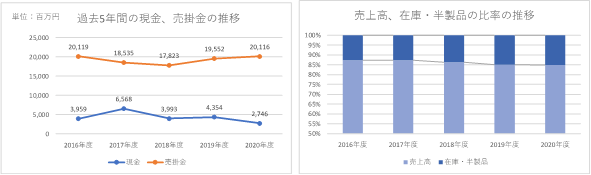

反対にオンワード樫山がナンバーワンとして君臨し続けてきたのは、在庫管理を徹底しすぎるほどやっていたからではないかと推測される。その証拠に、同社の商品や仕掛かり品など余剰在庫に関するものをひとまとめにし、売上高比率で経年で見ると、驚くべきことに、きれいに同じ利率が並ぶのである。また、私が韓国でアパレル企業再建の仕事をしていたとき、

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2022 の新着記事

-

2023/01/24

「大ディスカウント時代が到来」 この意味が分からないアパレルの未来は悲観的な理由 -

2023/01/17

H&MやZARA等が原価下回る価格で取引を強要 SDGs時代にこんなことが起こる必然の理由 -

2023/01/10

ビッグデータを制する企業が勝利する理由と、M&Aできない企業が淘汰される事情 -

2022/12/27

2023年のアパレル大予測 外資による買収加速・DX失敗・中国企業に完敗、が起こる理由 -

2022/12/20

中国企業傘下の仏メゾン「ランバン」米国で上場 いまや中国企業に追いつけない理由 -

2022/12/13

過去のヒットからAIが予測し売れる服を自動生成!?アパレル業界の課題とこれからとは

この連載の一覧はこちら [55記事]

三越伊勢丹の記事ランキング

- 2025-07-22セブン&アイの”混迷”からあらためて考えたい「ホールディングスのあり方」

- 2019-10-29三越伊勢丹HD、短時間バイト情報をアプリで提供、11月からサービス開始

- 2020-11-12三越伊勢丹HD、不動産子会社を米ブラックストーンに売却、特別利益71億円

- 2020-12-03三越伊勢丹、大船駅直結の商業施設に「フード&タイム イセタン」、21年7月開業

- 2021-03-01三越伊勢丹HD社長に岩田屋の細谷社長が就任、4月1日付け

- 2021-05-04大丸、三越伊勢丹…誰も語れない百貨店分析 政府の施策が百貨店を殺す「本質的理由」

- 2022-02-08伊勢丹新宿本店、食品フロアでAI空調とウイルス除去システムを先行導入

- 2022-03-25三越伊勢丹が手掛けるメタバース「REV WORLDS」の全貌と新しい買物体験とは

- 2022-05-10不振アパレルの売上がなぜ増える?百貨店は?新収益認識基準はアパレルをこう変える!

- 2023-02-08栗原憲二・伊勢丹新宿本店長インタビュー 売上V字回復の裏にあった「コミュニティMD」とは

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは