ドラッグストアのレジリエンス!コロナ禍で食品購入拡大、一部カテゴリーをスーパーから奪取

コロナ禍、さらに直近では値上げも重なったこの3年半はドラッグストア(以下、DgS)にとって「食品=食品スーパー(以下、SM)」の構図を変える機会となったかもしれない。DgSの特徴であるワンストップショッピングとディスカウントが生活者のニーズといかにマッチしたのかを明らかにしたい。

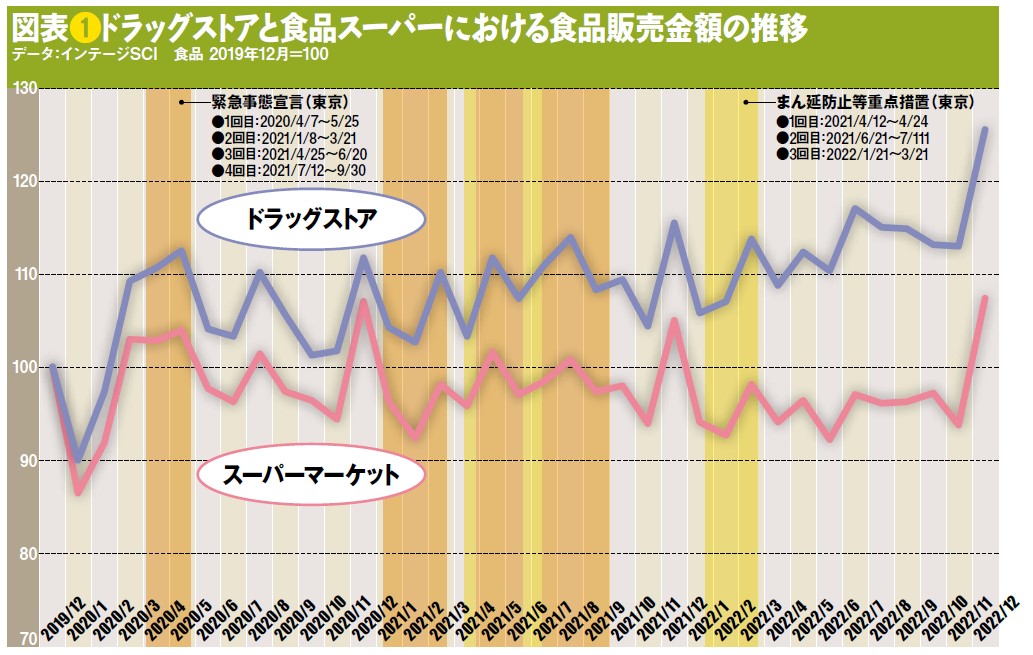

DgSにおける食品購入規模の伸び率がSMを上回る

新型コロナウイルス感染症は2023年5月に5類感染症へ移行した。「第9波」の指摘もあるが、5類移行は1つの区切りになったと思う。20年1月下旬の客船内の集団感染、翌2月上旬の“コロナ特需”発生から数えると約3年半の期間となり、市場にもさまざまな変化が起きた。とくに食品市場においては“巣ごもり需要”やその後の原油高や原材料の高騰による値上がりもあった。

この食品市場を中心にDgSの3年半の動向をSMとも比較しながら振り返りたい。

図表❶はコロナ前の19年12月の食品(生鮮食品・総菜を含まない)の購入金額規模を100として毎月の購入金額規模を指数化したグラフである。19年12月と同じ購入金額規模なら100となり、上回ると100を超え、下回ると100を切る値となる。傾向としてDgSがすべての月で100を超えており、さらに時間を経るにつれて高い値となっている。一方、SMが100を超えたのは20年4~5月の緊急事態宣言のあたりと、以降は年末需要の12月が中心で、19年12月の水準を超えた月は少ない。この3年半における食品の購入規模はDgSの増加傾向が際立つ結果となった。

なぜこの3年半でDgSにおける食品の購入規模が拡大したのだろうか。これには2つの要因があると考えている。

1点目はコロナ感染リスク軽減のための行動とDgSが強化してきたワンストップショッピングが結び付いた点だ。そもそもDgSは狭小商圏化するなかで来店頻度を増やす必要があった。そこでコロナ前から粗利ミックスによる低価格販売とワンストップショッピングの利便性を武器に食品のラインロビングを進めていた。その後、コロナ禍に突入してステイホームを基本とするなかで買物も感染リスクを軽減させる工夫をしながら行うことが必要となった。午前中などの従来とは異なる時間帯の買物や家から出ずに済むECの利用とともに、必要な買物を1カ所で済ませられるワンストップショッピングも感染リスクを軽減させるものとして評価され、このことがコロナ禍におけるDgSでの食品の購入規模拡大に寄与したと考える。

2点目は21年以降の原油や原料費の高騰に起因する広範囲におよぶ食品の値上げである。小売店販売データであるインテージSRI+でSMにおける販売価格の推移を見ても、調味料や加工食品、嗜好(しこう)品、菓子類などで値上がりを確認できる。また、生活者調査からは値上がりを実感しているものとして食料品と回答した割合が82%(22年10月実施)と大半の人が感じており、飲料(同51%)や日用品・消耗品(同57%)よりも高い結果であった。

ドラッグストア業界の専門誌「ダイヤモンド・ドラッグストア誌」の購入はこちら

徹底分析!ロピアVS トライアル、福岡生鮮ディスカウント頂上決戦の勝者

徹底分析!ロピアVS トライアル、福岡生鮮ディスカウント頂上決戦の勝者