主要駅から消える百貨店……ターミナルの新たな覇者となるのは?

JRの商業施設が好調な理由は、百貨店ではないから!?

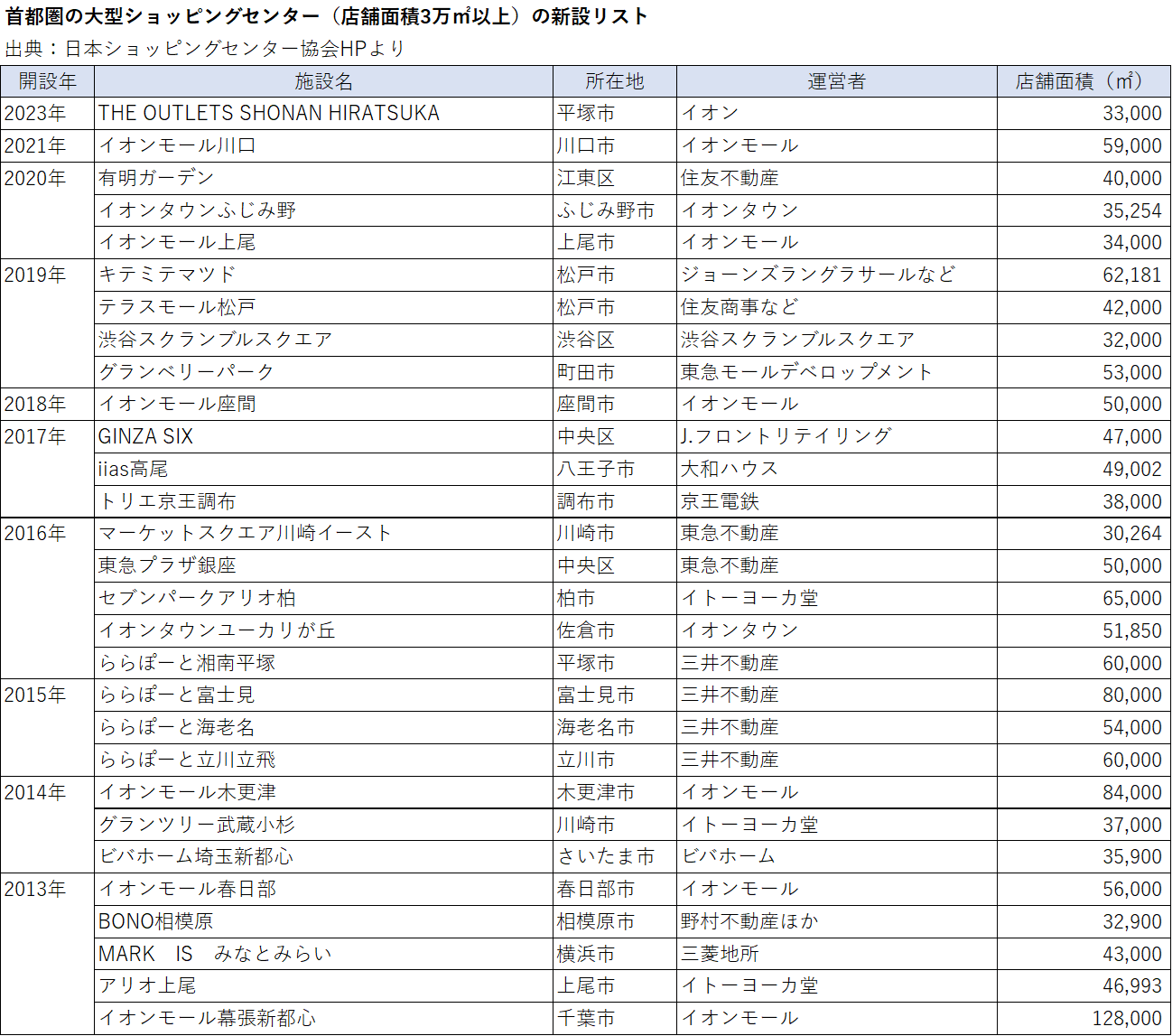

図表①は、ここ10年ほどの間に首都圏にできた大型ショッピングセンター(百貨店と店舗面積が遜色ない3万㎡以上)を抽出したものであるが、その多くが中心ターミナル立地ではなく、郊外(郊外駅前も含む)に開設されていることがわかるはずだ。

これらは1施設当たり概ね300~500百億円ほどの売上高があると言われており、この10年でも相当な需要が郊外地域に移転したことは想像に難くない。リストをみればわかるとおり、首都圏で百貨店の大衆需要を奪ったのは、イオン(千葉県)やセブン&アイ・ホールディングス(東京都)といった流通大手ではなく、「ららぽーと」を運営する三井不動産、アウトレットを展開する三菱地所であったということも、なんとなく合点がいくだろうか。

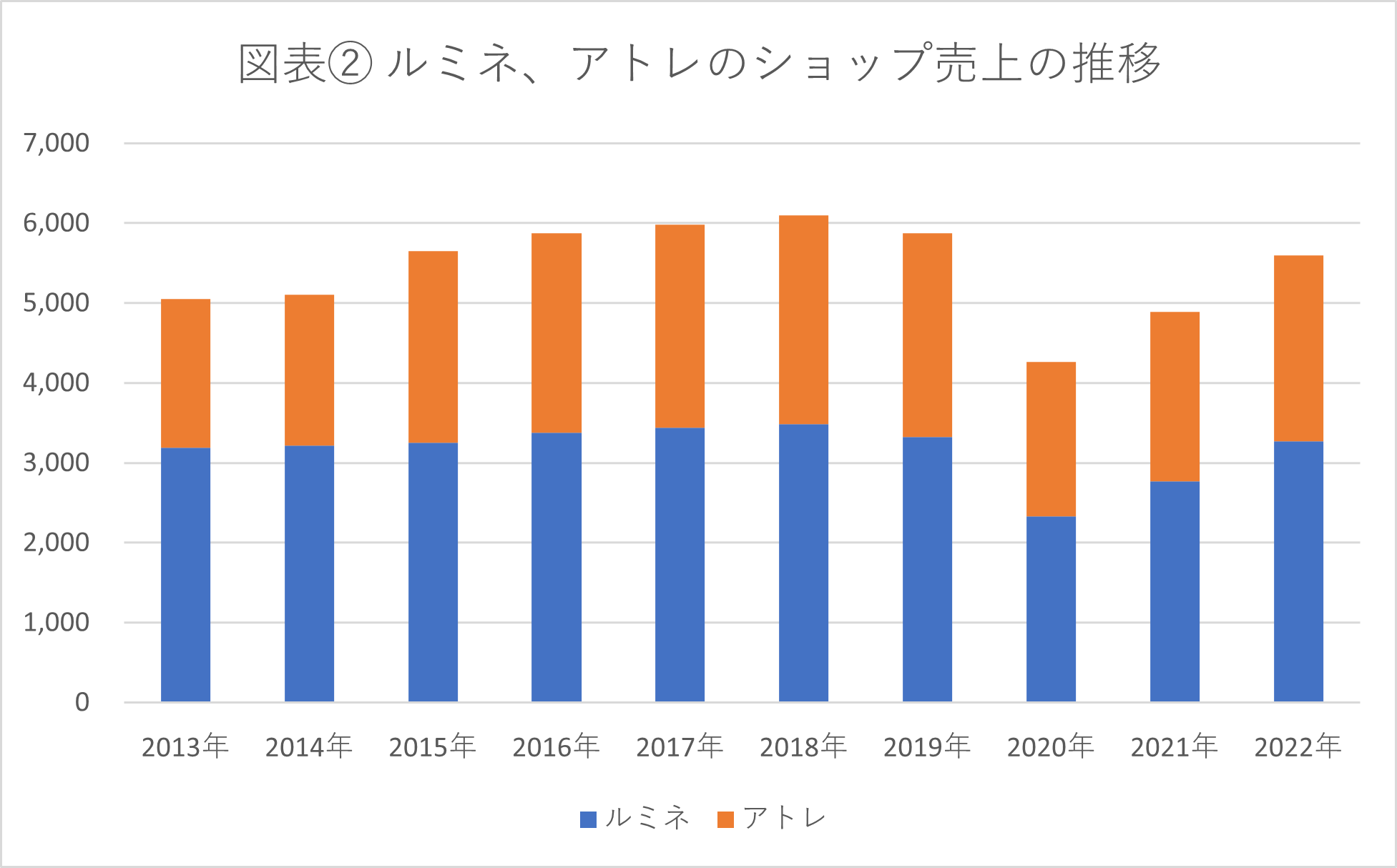

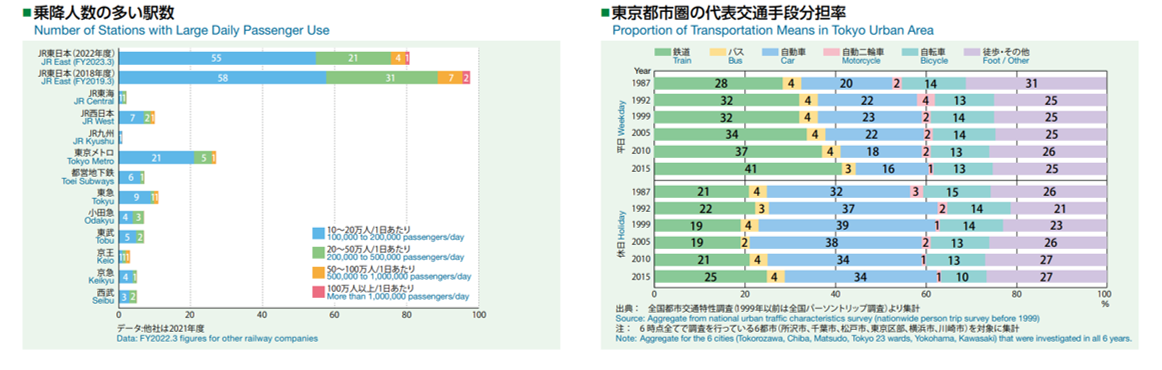

その点では、ターミナルを百貨店ではなく、専門店集積で装備したJR東日本の流通事業は今でも揺るぎない存在感を保っている。図表②はJR東日本の流通事業のうち、商業施設運営を業とする「ルミネ」「アトレ」の売上の推移をみたものだ。

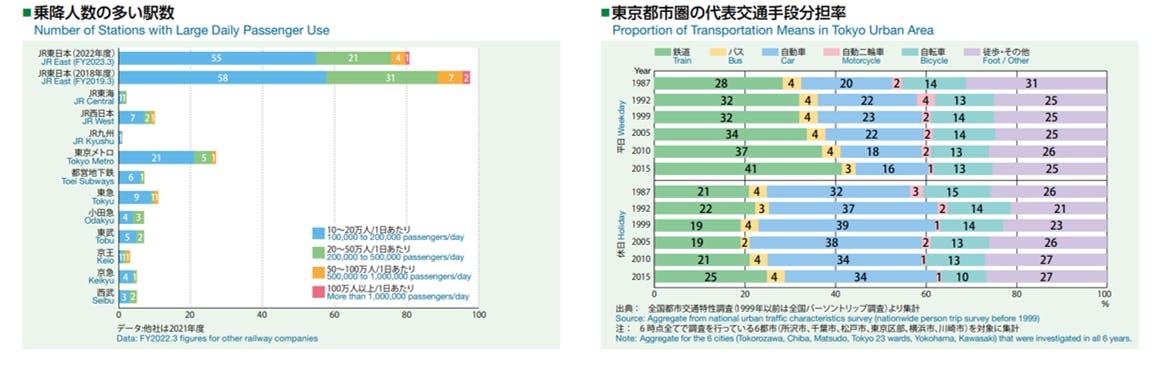

コロナ禍の時期は大きく減収となっているが、基本的には増収トレンドであり、2023年度は過去実績を上回る可能性もある。JR東日本の強みは、乗降客数の多い駅の数が圧倒的に多いということである。さらに言えば、首都圏ではクルマ離れが進みつつあり、鉄道網への依存度はさらに高まると考えられる。JR東日本の大型商業施設が、今後も安定的な業績を期待できるだろう。

「ルミネ」「アトレ」は、新宿のような巨大ターミナルにもあれば、郊外の大きめの駅にも広く分散配置されているため、安定的な成長を維持できた。起点駅に集中投資せねばならない私鉄に比べ、圧倒的に恵まれた立地を生かしたJR東日本の商業施設運営が成功しているという評価になるだろう。

では、JR東日本は今後も盤石なのだろうか?

前の記事

前の記事

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]

関連記事ランキング

- 2023-06-29多様化するギフト機会の中で、減少続く中元・歳暮の生きる道

- 2023-07-20ゴルフ、外商、ロボットにプロレス!?新宿高島屋の売上が過去最高に迫る納得の理由

- 2025-06-10小売業とM&A 第2回:百貨店におけるM&A戦略の方向性

- 2019-10-29三越伊勢丹HD、短時間バイト情報をアプリで提供、11月からサービス開始

- 2019-11-25減り続ける歳暮ギフト 自分に贈る「プチ贅沢」への転換で生まれ変われるか?

- 2020-01-29潮目の英・老舗デパート「ジョン・ルイス」がイノベーションアワード最高賞 を獲った理由

- 2020-03-15この1年の新店でもっとも業界に影響を与えた店は?速報!ストアオブザイヤー2020

- 2020-05-18米J.C.ペニーが経営破綻、アパレル関連の大手では5月で3社目

- 2020-11-12三越伊勢丹HD、不動産子会社を米ブラックストーンに売却、特別利益71億円

- 2020-12-10近鉄百貨店、デパ地下食品の当日宅配や店頭渡しを実施、コロナ対応で