百貨店アパレルの成長戦略!三陽商会VSオンワードHD 両社黒字化を徹底分析!

なぜなら「どのぐらい少ない現金ででかい仕事ができるのか」がとても大事な指標だからだ。

確かに三陽商会は、500億円近くあった現金を、デタラメなコンサルによってひっかきまわされ、湯水のようにデジタルベンダーに金を払い、現金を1/3程度まで縮小させた経験があった。そのリターンはほとんどなく、中には「冗談か?」と思えるような投資さえ取締役会で通し、その結果同社のあちこちから「コンサル批判」が噴出し、複雑な心境になったことを思い出す。そうしたこともあり、もともと比較的手元キャッシュを厚めに持っておきたい企業柄があ

話をファイナンスの世界に戻すと、

売上は本当に上がっているのか?

企業、特に事業再建中の企業(破綻懸念企業ならなおさら)にとって最も重要な指標は資金繰りであり、「キャッシュフロー」である。

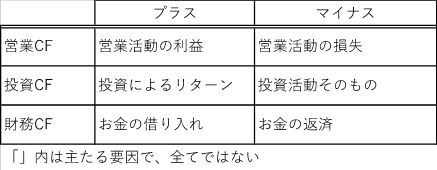

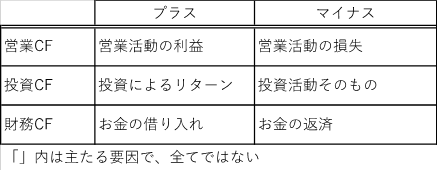

ここで、「キャッシュフロー」についておさらいすると、「キャッシュフロー」とは、単純に現金がどの程度入り、どの程度出て行くかを表すものだ。その出自は問わない。つまり、破産間近の人がいわゆる自転車操業にあり、消費者ローンで借りたお金の返済のためにまた消費者ローンを借りた場合も、プラスのキャッシュフロー(ポジティブキャッシュフロー)である。ここを間違いがいないようにしていただきたい。企業は、いかなる方法をつかっても、金さえあれば赤字でも絶対に潰れない。オンワードHDが資産売却していたのは、この「現金」をつくるためなのだ。さて、キャッシュフローには以下の3つがある。

キャッシュフロー(資金繰り)は、中小企業の命で、極論を言えばPLもBSもみなくてよく、このキャッシュフローさえ眺めていればよい。そして、それは大企業でも全く一緒だ。

さて、このキャッシュフロー。恒常的に、「現金の入り > 現金の出」が成立していれば、貯金ができることはお分かりだろう。そして、「現金の入り」を恒常的(瞬間的ではない)に大きくするためには、同じ固定費で、その前の年と比べて売上成長しておらねばならないのはいうまでもない。ここは、とても大事な概念なので、しっかり読み込んでいただきたい。

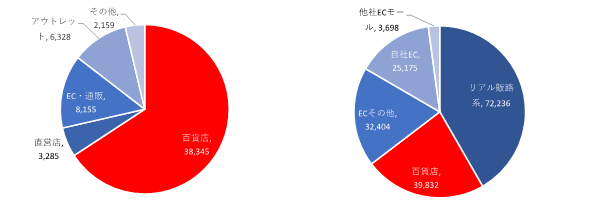

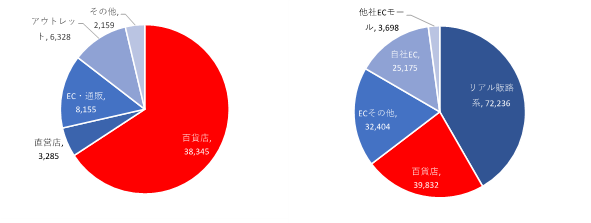

まず、両社のチャネルの比較である。

私が、処女作「ブランドで競争する技術」を上梓した10年前 (2012年)、私はオンワードHDのポートフォリオがあまりに百貨店に寄っていること(当時のオンワードHDは70%が百貨店に集中していた)に警鐘を鳴らし、同社に分散化を勧めていたが、なんとオンワードHDは私の期待通りに分散化を綺麗にやってのけていた。一方、三陽商会は30年前とほとんど代わらないビジネスモデルをそのまま続けていることになる。

また、また、オンワードHDは数あるアパレルの中で最も先にゾゾグジット(ZOZOから抜け出す)を実行し、ECにおける現在の自社比率はなんと87.2%にまで及んでおり、全体のEC化率は28.6%と、約30%にまで高めている。これに対して、三陽商会は14%とオンワードHDの半分程度であり、

ただし、残念ながら、オンワードHD、ストライプインターナショナル、ロコンドなどが組んだゾゾグジットは決してうまくいっているとは言いがたい。これは、組む相手を間違えた(相手が悪いのでなく、釣り合いのバランスがうまくいっていない)からだ。しかし、大事な顧客のクレジットカードをどんどんZOZOに抜かれ、ZOZO顧客になってしまう様は耐えがたいものがあるのだろう。余談になるが、ファーストリテイリングは、三井が経営する「&モール」にちらりと顔をだすが、基本的には自社EC 以外に出していない。同社の先見性と、僭越ながら私の書いた戦略論に沿った実行力こそ私は称賛したい。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2023 の新着記事

-

2024/11/07

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ -

2023/12/26

「低価格×デザイン」だけではない しまむら好調、もう1つの理由とは -

2023/12/19

衝撃!SPA業態そのものには優位性がない、本質的な理由とは -

2023/12/12

日本のアパレルは勝てない!Z世代起点にするDholiCのビジネスモデルを解明! -

2023/12/05

半分以上のビジネスパーソンが勘違い!キャッシュフローと運転資本を正しく理解する方法 -

2023/11/28

仕事激変で商社の競合はコンサルに!人生を自分で切り開くための方法とは

この連載の一覧はこちら [49記事]

関連記事ランキング

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは

関連キーワードの記事を探す

大胆な発想の転換が必要な時代 ECとQRに対する大きな誤解と新戦略

大パラダイム変化のアパレル、今までとは次元の違う発想が必用な理由

アパレルの離職率低下のためにすべきこと、やってはいけないこととは