2018年度上場スーパーマーケット決算分析 再編対象となる企業はココだ!

減収+ROA低下企業は、再編関連銘柄に!?

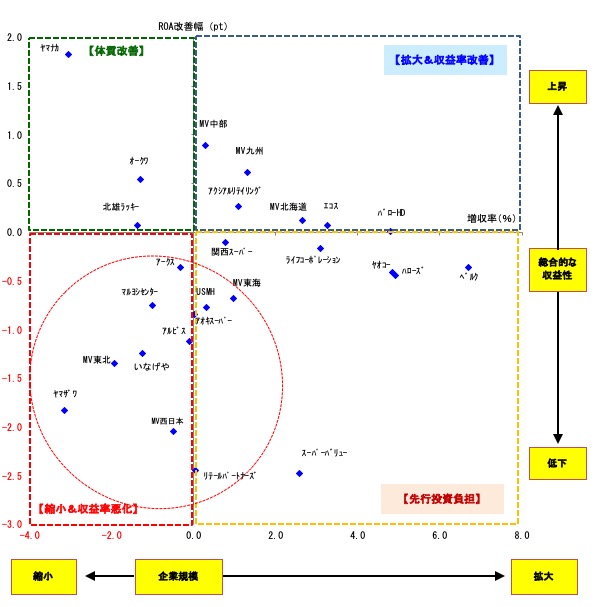

上記をふまえて、上場SM各社の2018年度実績を見ると、図表2の通りである。グラフを見る限り、各社とも4つのポジションに分散しており、各社が抱える課題や取り組み状況は一様ではないことが伺える。ベルクやハローズ、ヤオコー、ライフコーポレーションなどをはじめとして、単年度で見るとROA低下だが、継続的な新規出店によって一定の増収率をキープしているSM企業が少なくなく、こうしたSM企業は着実に成長戦略を推進していると推察される。

一方で、減収あるいは微増収のまま、ROAが大きく低下しているSM企業群も散見される。単年度の実績のみで見るのは乱暴であることを断った上でのコメントであるが、前述の通り、このポジションに位置したSM企業は業界再編に関係することが多い。

図表2の当該ポジションに位置するSM企業においては、アークスとリテールパートナーズがバローホールディングスとともに資本業務提携を締結し、3社連合(新日本SM同盟)となっている(2019年1月)。また、マックスバリュ(MV)東北・西日本も前年度に引き続き、当該ポジションに位置しているが、言うまでもなく、イオンの地域再編(全国6エリア)とSM事業改革の中核はMV各社である(2018年10月発表)。

前回分析からの繰り返しになるが、あえて同様の文章で締めたい。すなわち、『図表2は決して“予言の書”ではない。しかし、「縮小均衡」ポジションに陥ったSM企業の経営者が相当の危機感を有し、思い切った戦略転換や抜本的な構造改革、あるいは大同団結に打って出る可能性が高いかもしれないことは容易に想像できる。

決算発表に際し、単年度業績の好不調が注目されるのは当然である。一方で、それ以上に各SM企業が(実績を踏まえて)どのような戦略や施策を打ち出してくるのかが重要で、それは好業績SMのみならず、業績苦戦SMであっても同様である』と。

さて、2019年夏季賞与は前年同期比マイナスとなり(経団連6月調査)、かつ残業時間の減少も続いており、消費者の手取り収入は弱含みで推移していると見られる。消費者の生活防衛意識の高まりが推測される状況下、2019年度下期は、2019年10月の消費税増税を背景とした駆け込み需要と反動減が待ち構えている。消費環境およびSM企業の業績動向の不透明感は一段と増して行こう。来年春に2019年度決算(2020年2月期・3月期)が出揃ったとき、図表2はどんな変化を見せているだろうか。そして、「令和」時代において、SM業界はどんな展開になるのであろうか。