アナリストが教える、簡単に勝ち組・負け組を判別する方法

再編対象企業が一発で見える

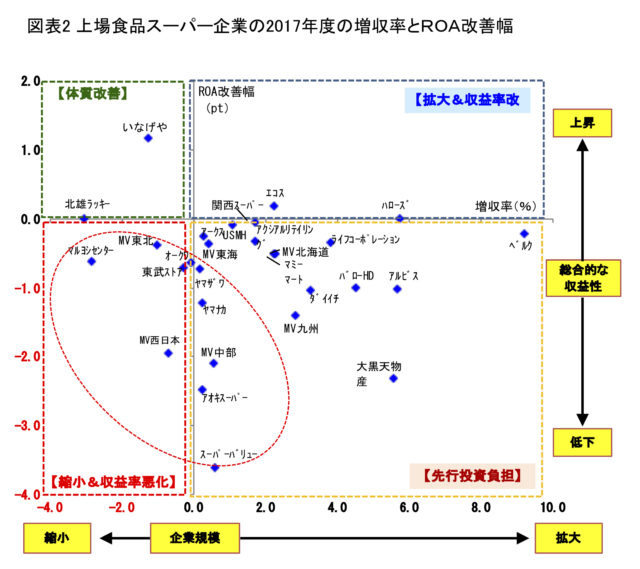

上記をふまえて、上場食品スーパー各社の2017年度実績を見ると、図表2の通りである。

注2:ヤオコーとリテールパートナーズは除外

出所:決算短信より筆者作成

グラフを見る限り、各社とも4つのポジションに分散しており、各社が抱える課題や取り組み状況は一様ではないことが伺える。ベルクやハローズ、ライフコーポレーションなどをはじめとして、単年度で見るとROA低下だが一定の増収率をキープしている食品スーパー企業が少なくなく、こうした食品スーパー企業は着実に成長戦略を推進していると推察される。

一方で、減収あるいは微増収のまま、ROAが大きく低下している食品スーパー企業群も散見される。単年度の実績のみで見るのは乱暴であることを断った上でのコメントであるが、前述の通り、このポジションに位置した食品スーパー企業は業界再編に関係することが多い。

実際、図表2の当該ポジションに位置する食品スーパー企業においては、東武ストアが上場廃止となっている(2018年10月:東武鉄道による完全子会社化)。また、マックスバリュ東北・西日本・中部も当該ポジションに位置していたことも興味深い。2018年10月にイオンが食品スーパー事業の改革を推進すべく、全国6エリアでの事業会社再編を発表し、その中核はマックスバリュ各社であった。

図表2は決して“予言の書”ではない。しかし、「縮小均衡」ポジションに陥った食品スーパー企業の経営者が相当の危機感を有し、思い切った戦略転換や抜本的な構造改革、あるいは大同団結に打って出る可能性が高いかもしれないことは容易に想像できる。

決算発表に際し、単年度業績の好不調が注目されるのは当然である。一方で、それ以上に各食品スーパー企業が(実績を踏まえて)どのような戦略や施策を打ち出してくるのかが重要で、それは好業績食品スーパーのみならず、業績苦戦食品スーパーであっても同様である。

さて、大型連休が明けると3月決算企業の決算発表が本格化する。2018年度決算(2019年2月期・3月期)が出揃ったとき、図表2はどんな変化を見せているだろうか。そして、「令和」時代の始まりとともに、食品スーパー業界はどんな展開になるのであろうか