丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

うどんで有名なチェーンといえば、トリドールホールディングス(東京都、以下トリドール)の「丸亀製麺」と、吉野家ホールディングス(同)傘下のはなまる(同)が運営する「はなまるうどん」が挙げられるだろう。いずれも2000年に立ち上げ、00年代に出店を加速させたが、今ではその事業規模に大きな差がついた。丸亀製麺が急速な成長を遂げた理由にフォーカスすることで、その理由に迫る。

成長スピードに格差、売上差は約4倍に

昼食をさっと済ませたいときはうどん屋に行くことが多い。筆者はとくに事務所近隣にあるロードサイド型「イトーヨーカドー」のフードコート内の「はなまるうどん」によく行く。ただ、少し前に同店よりわずかに遠い幹線道路沿いへ「丸亀製麺」が出店してからは、時間があればそちらに行くことが増えた。だしの味わいが好みで、だしと薬味を好きなだけ入れられるなど、個人的に好ましい部分が多いためだ。

丸亀製麺とはなまるうどんは、かつてはうどん界の2大ライバルといったイメージだったが、気がつけば丸亀製麺単体の売上高は、はなまるうどんの4倍程度の規模になっているようだ。この2つのブランドにどこで差がついたのだろうか。

「丸亀製麺」を運営するのはトリドール傘下の丸亀製麺(東京都)。同社は創業当時、兵庫県加古川市で焼き鳥居酒屋「Yakitori Tori doll 3番館」を経営していた。なお、現在その焼き鳥居酒屋(現・とりどーる)の店舗数は8店ほどである。

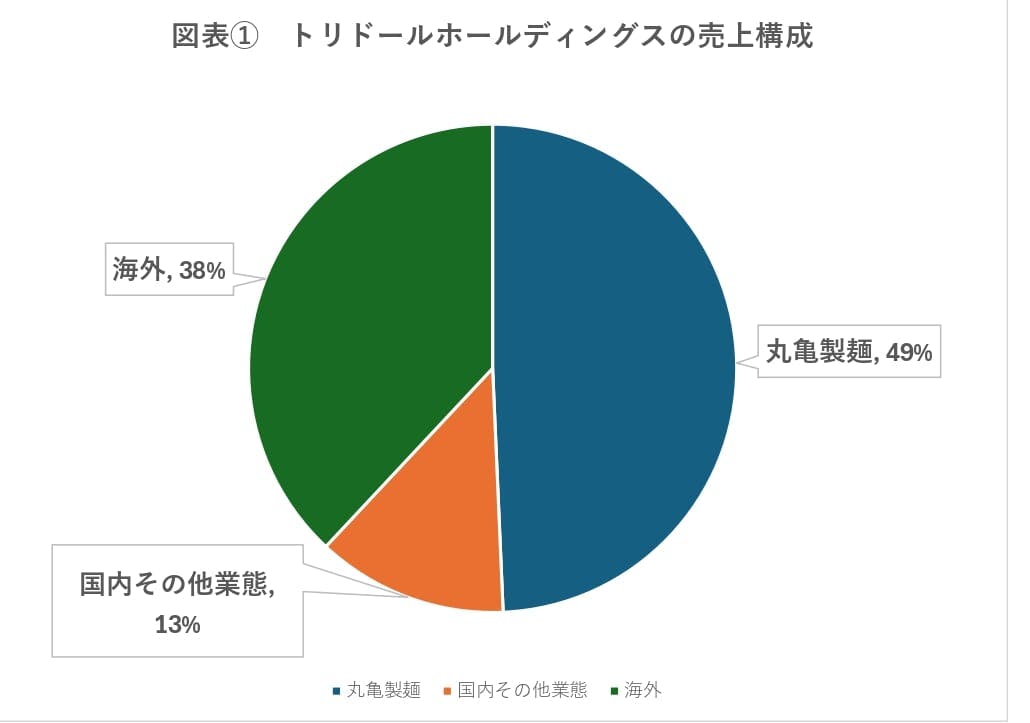

トリドールがその名を世に知らしめたのは、00年に始めた讃岐うどんの店「丸亀製麺」の大ヒットだ。現在(24年3月期)、同社のグループ連結の売上高は2319億円と、業界6位の大企業となっている(「ダイヤモンド・チェーンストア」24年7月1日号による)。そのうち1148億円を主力業態である丸亀製麺が占めている状況だ(図表①参照)。

-

24年3月期のグループ連結売上高は2319億円で丸亀製麺の売上1148億円、国内その他業態(「ラー麺ずんどう屋」「コナズ珈琲」など)284億円、海外売上886億円で構成されている。

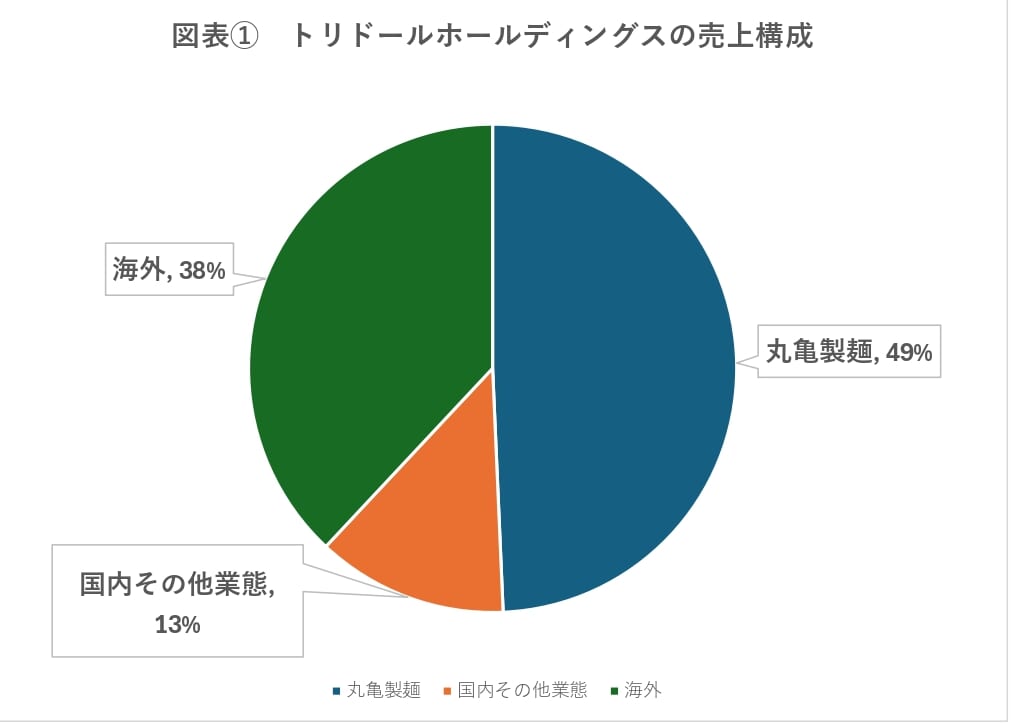

同社の業績は好調に推移している。コロナ禍をのぞけば増収基調であり、収益もおおむね拡大傾向だ(図表②参照)。うどん屋という昔からある業態で全国チェーンとして成功しているのは、この丸亀製麺のみといってもいいだろう。

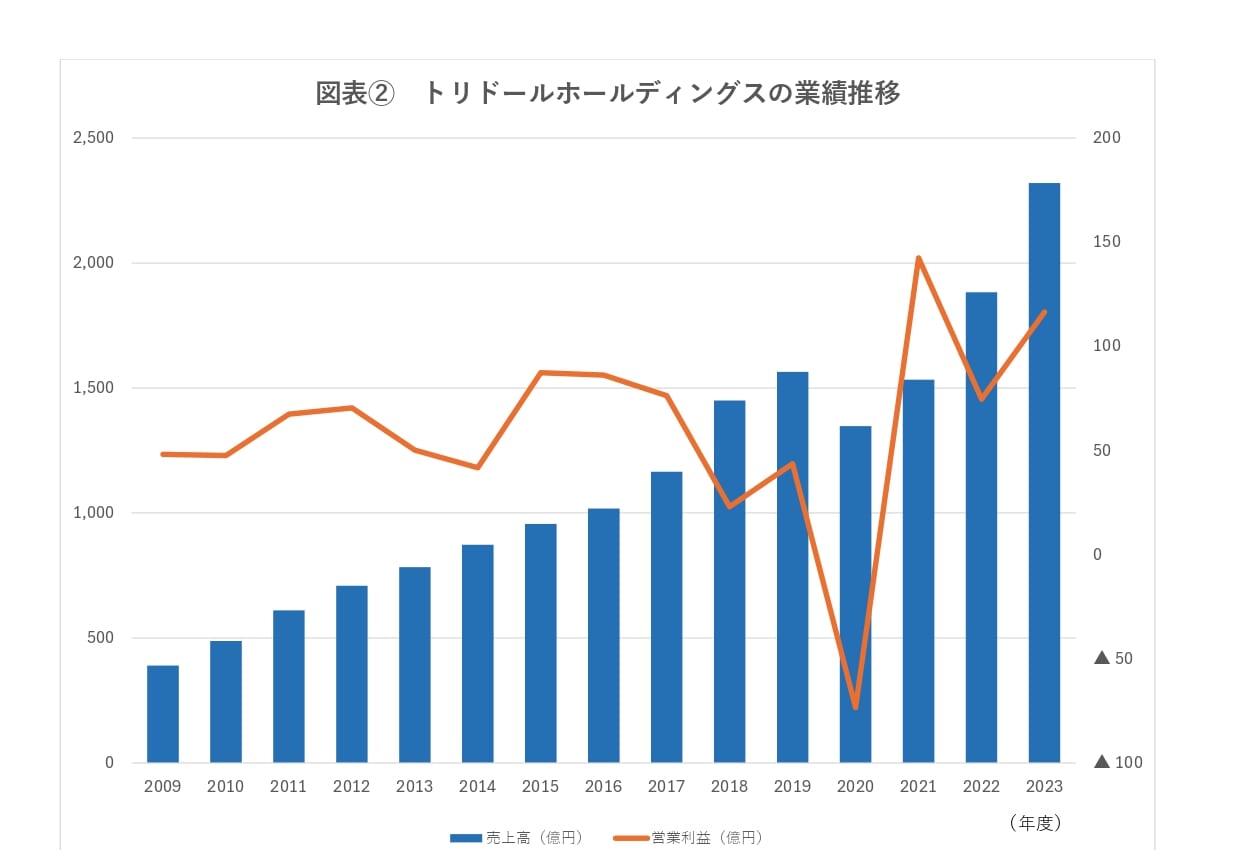

国内丸亀製麺事業とはなまるうどんの事業規模の推移を比べてみると、丸亀製麺の成長スピードが圧倒的に高いことがよくわかる(図表③参照)。11年3月期に売上高428億円だった丸亀製麺の売上高は24年3月期には1148億円と2.6倍以上に拡大。単純比較はできないが、利益面も営業利益63億円から事業利益183億円となっている。

これに対して、はなまるうどんの11年2月期の売上高は153億円で、直近は292億円と1.9倍ほどになったものの、セグメント利益は7億円から17億円と低水準で推移している。この間に両者の存在感には大きな差がついた。その理由は、丸亀製麺が大型店を郊外ロードサイドで展開したためだ。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。

前の記事

前の記事

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]

吉野家の記事ランキング

- 2021-10-14吉野家HD、22年2月期の経常利益は105億円に、53億円の上方修正

- 2024-09-27丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

- 2025-03-12飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは

関連記事ランキング

- 2022-12-19プレナスが創業家によるTOBで上場廃止へ! 今後の上場オーナー企業の在り方を考察

- 2025-11-18ワタミ、26年3月期中間決算を発表 通期で増収増益の着地を見込む

- 2021-10-18焼肉のファストフード化戦略とは?一人焼肉推奨店「焼肉ライク」躍進の秘訣を有村壮央社長に聞く

- 2023-08-03ロイヤルホストがコロナ前よりも売上水準が上がっている複数の理由とは

- 2022-12-142席の予約確保に40万円?飲食業界震撼の新サービス「食オク」とは

- 2023-02-28ゼンショーがロッテリアを買収へ! 買収側と売却側、それぞれの思惑は

- 2023-04-07好調の「バーガーキング」社長インタビュー 28年末までに店舗数を3倍弱に増やす計画を語る

- 2020-10-02サイゼリヤでアルバイトした星付きシェフが心底驚いた徹底「カイゼン」の凄み

- 2024-07-04コロナが明けても安心できない外食大手の経営環境と深刻な課題

- 2025-06-28上位企業は軒並み増収! 大復活の外食企業決算分析2025

関連キーワードの記事を探す

ワタミ、26年3月期中間決算を発表 通期で増収増益の着地を見込む

ワタミの宅食が新商品を発売 高齢者に寄り添う「一食450円」の挑戦

“ロイホ”の味を気軽に楽しめる「ロイヤルホスト デリ」のシェア拡大戦略

京都発のラーメン店「キラメキノトリ」、吉野家HD入りで描く新たな成長戦略

二大国民食「唐揚げ」×「おにぎり」で挑む吉野家の新業態『でいから』の勝ち筋

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは