ハニーズ復活の理由と高収益を支える、真似できない「生産の秘密」とは

今回はハニーズ(福島県/江尻英介社長)を取り上げる。今回ハニーズを分析し、取り上げる理由は、日本のアパレルが見習うべきポイントが多いためだ。一方で、ハニーズには非常に明確な弱点がある。ハニーズの2023年5月期決算からみる業績好調の理由と、同社の強さの秘訣、そして今後の不安材料について私の見解を述べたい(本論考は、あくまでも筆者の独自分析によるものであることをお断りしておきたい)。

ハニーズの競争優位をつくる2つのポイントとは

まずはハニーズのビジネスモデルを明らかにしたい。同社のビジネスモデルを整理する際、以下の2つの論点が浮かび上がる。まずはそれらの関係を解きほぐしていきたい。

一般に知られていること、そして、江尻義久前社長の過去の言動から、ハニーズの競争優位のポイントは「低原価率に伴う高粗利」と「徹底したコスト削減」にある。

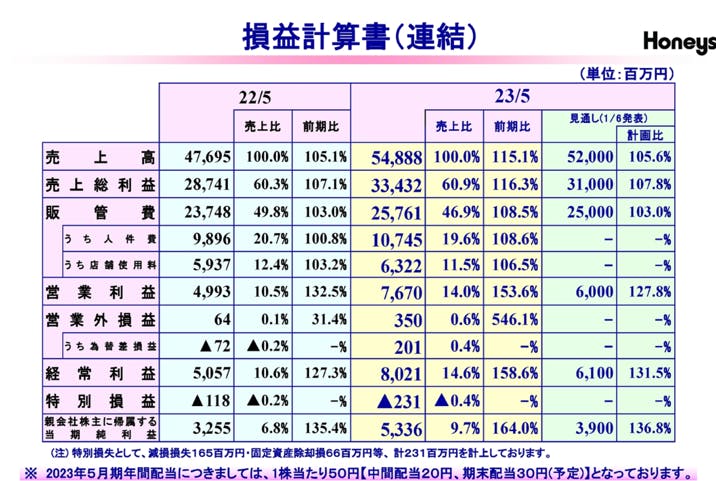

前者については、内乱が続き政情不安定なミャンマーで自家工場生産をすることによって、39.1%という極めて低い原価率を実現、その結果、60.9%という極めて高い売上総利益(粗利)率を可能にしている。

一方後者を象徴するのが同社のオフィスだ。東京支店に行けばわかるが、北参道駅近くで立地はとても良いが、極めて質素で規模も慎ましいものだ。中堅企業といっても売上は23年5月期で548億円もあり、規模として三陽商会やスクロールなどと同じ程度だ。

ただし、販管費率でみてみると23年5月期は46.9%で、前年度から2.1ポイント改善したものの決して生産性は高いとはいえない。実はここにはカラクリがある。ハニーズのEC化率は現時点で10%と低く、店舗主体にビジネスを展開していることが原因である。

例えば、固定費が100かかる店舗でA) 200売り上げる店と、B) 150売り上げる店があれば、相対的に販管費率としてみれば、A)の方が店単位でみれば圧倒的に低くなり、生産性は高いように見える。

ハニーズは日本の郊外だけで872店舗(23年6月末)もあり、単純計算すれば一店舗のリアル店舗売上(EC売上を除いたもの)は約6068万円と、さほど大きくないことがわかる。つまり、EC化率が10%と低く、ほとんど郊外のリアル店舗で1店舗あたりさほど大きくない売上を稼いでいるため販管費率でみると高くなってしまうのである。

仮に1店舗あたりの売上が同じだとしてEC化率が20%あったとしたら、販管費率は38.9%まで下がることになる(EC売上とリアル店舗売上が100%カニバらない前提なのであくまでも仮の話だと思って欲しい)。

何が言いたいかといえば、高いEC化率があれば販管費を吸収できるということである。ハニーズは、コロナ禍の前年度でEC化率9%と低水準で23年5月期にようやく10%になったがまだまだ低い。例えばユナイテッドアローズはEC化率を30%近くまであげており、同社の高いコストを吸収しているのとは対照的である。

このように販管費率はやや高めにも関わらず、ハニーズの営業利益率は14%もある。百貨店アパレルが1~5%程度を彷徨うのと比べれば、圧倒的に高収益である。

では、その高収益を可能にするのは何かといえば、それが低い原価率である。

当たり前だが、原価率は売上総利益率の逆数なので、売上総利益率60.9%に対し原価率39.1%となるのだが、これをみて「やはり、ミャンマーとバングラデッシュ(という生産コストの安い国)で生産しているからできるのだ」と考えるのは、アパレルビジネスの基本を分かっていない証拠だ。

実際、ハニーズの模倣をし、バングラデッシュやミャンマーにオーダーしたはいいものの、「納期は一年先です」と突き放されているアパレルが後をたたない。

同社は、ミャンマーの工場を「自家工場化」することで、自由に自社生産を優先させ納期遅れを撲滅しているわけだ。

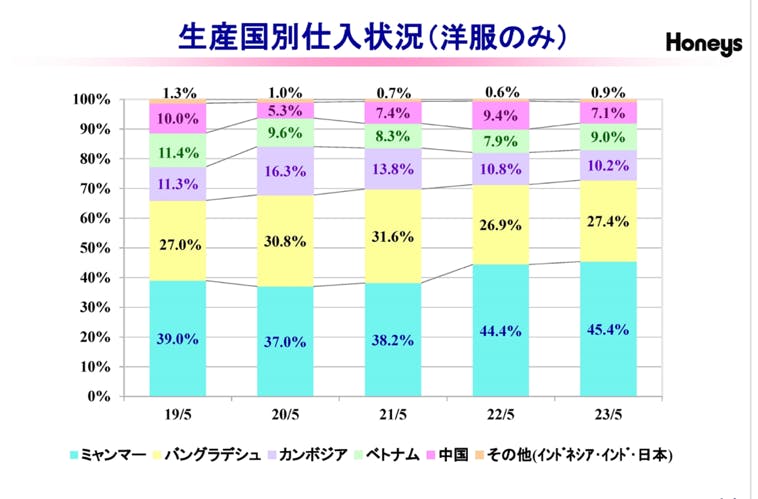

上記はハニーズの生産国のポートフォリオだ。全生産の72.8%をミャンマー、バングラデッシュに集中させており、東南アジアや中国は避けていることがわかる。

しかし、ハニーズの低原価の理由は生産国と自家工場だけではない。

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2023 の新着記事

-

2024/11/07

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ -

2023/12/26

「低価格×デザイン」だけではない しまむら好調、もう1つの理由とは -

2023/12/19

衝撃!SPA業態そのものには優位性がない、本質的な理由とは -

2023/12/12

日本のアパレルは勝てない!Z世代起点にするDholiCのビジネスモデルを解明! -

2023/12/05

半分以上のビジネスパーソンが勘違い!キャッシュフローと運転資本を正しく理解する方法 -

2023/11/28

仕事激変で商社の競合はコンサルに!人生を自分で切り開くための方法とは

この連載の一覧はこちら [49記事]

ハニーズの記事ランキング

- 2023-07-18ハニーズ復活の理由と高収益を支える、真似できない「生産の秘密」とは

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは