時価総額は8500億円に迫る!アシックス強さの秘密とアキレス腱とは

今日は競技用シューズやスニーカー、ウェアなどの製造、販売をする日本企業アシックスについて分析をしたい。アシックスと言えば、日本では運動靴として、とくに多くの学生が部活で履いているシューズというイメージをお持ちの方が多いだろう。一方で、「Onitsuka Tiger(オニツカタイガー)」という世界的に高いブランド力を持つスポーツファッションブランドを有していることも知れ渡っている。

そのアシックスの株価は、20年3月のコロナショックを底に上がり続けており、23年6月16日終値時点で6倍強、時価総額は実に8473億円という水準にある。アシックスはなぜそこまで評価されているのか、その強みは何か、直近の23年12月期1Q決算をベースにアシックスの分析を行った。

*本論考では決算短信と決算説明資料を使用した

コロナショックから立ち直り

アシックス驚異の好業績

アシックスの22年12月期決算は売上高が4846億円(対前期比19.9%増)、営業利益340億円(同54.9%増)で、コロナショックで営業赤字となった19年12月期から復活した20年12月期に続いて、2期連続の大幅増収増益となった。コロナ前の利益水準(19年12月期は売上3780億円、営業利益106億円)を遥かに上回る好業績だが、注目は5月に発表された23年12月期第1四半期決算の結果だ。

アシックスの売上高は1522億円で、対前年同期比はなんと44.6%増。営業利益は1Q過去最高益の221億円をたたき出し、前期の営業利益の実に2/3を1Qで稼ぎ出した。

アシックスは輸出も多く円安が売上、利益に下駄をはかせた格好だが、為替影響を除いても売上高は35%増の成長となり、コロナ明けの需要拡大、日本でのインバウンド回復を印象付ける結果となった。

また、粗利率は、(当然輸入が多くなり円安は不利に働くが、それでも)前年対比0.3ポイント改善し50.2%となり、営業利益は前年同期から2倍超、その結果営業利益率は前年同期の9.5%から14.5%へと跳ね上がった。

商品カテゴリー別にみていくと、各種スポーツ用シューズ(ランニングを除く)「コアパフォーマンススポーツ」(CPS)は前年同期の2倍超となり、スニーカーなどの「スポーツスタイル」(SP)は同期比90.8%の増加となった。インバウンド客にも人気のプレミアムライフスタイルブランド「オニツカタイガー」はインバウンド需要の回復もあり、前年同期比38.8%増加している。

地域別に業績をみてみると、東南アジアがダントツトップで、91.1%増。日本が61.9%増で、中華圏が前年比38.8%増となった。

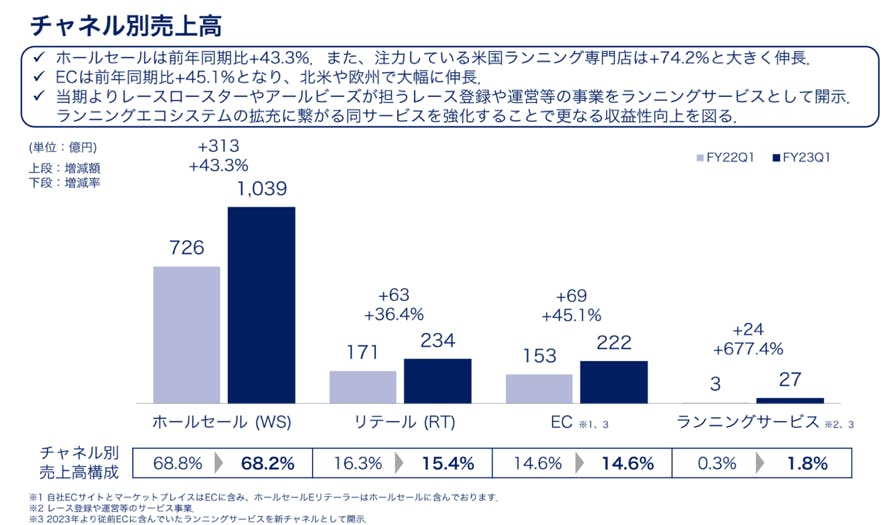

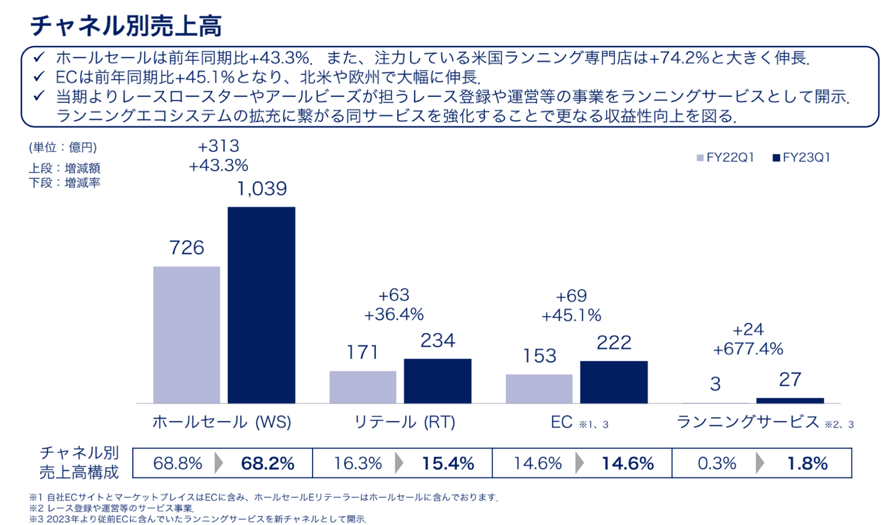

チャネル別を見るとホールセール(卸販売)が最も多く、この会社はメーカマインドを持つ会社であることが分かる。ちなみにECは222億円で前年比45.1%増と大幅プラスとなったものの、売上構成比で14.6%にとどまっており、対前期比でもこの構成比は変わっていないため、もっと高める必要があるだろう。

このチャネル構成比をみると、直販・ECを増やし、自社ブランドのコントロールを図っている世界的ブランドのナイキと比べると、いかに従来型のホールセールへの依存度が高いかがわかる。

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2023 の新着記事

-

2024/11/07

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ -

2023/12/26

「低価格×デザイン」だけではない しまむら好調、もう1つの理由とは -

2023/12/19

衝撃!SPA業態そのものには優位性がない、本質的な理由とは -

2023/12/12

日本のアパレルは勝てない!Z世代起点にするDholiCのビジネスモデルを解明! -

2023/12/05

半分以上のビジネスパーソンが勘違い!キャッシュフローと運転資本を正しく理解する方法 -

2023/11/28

仕事激変で商社の競合はコンサルに!人生を自分で切り開くための方法とは

この連載の一覧はこちら [49記事]

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは