ホームセンターの“同質化”はなぜここまで進んだのか?好調企業の共通点は革新と差別化

『ダイヤモンド ホームセンター』誌(ダイヤモンド・リテイルメディア刊)の編集部に10年間所属していたので、ホームセンター業界への関心や思い入れはとくに強いものがある。日本での本格的なホームセンターの1号店、ドイト与野店(埼玉県)が1972年12月1日にオープンしてから49年が経過した。ホームセンター業界は誕生から来年で満50歳――知命を迎えることになる。

ホームセンター業界の成長と現状

1号店のオープンを端緒にして、ホームセンター業界は順風満帆と成長してきた。当時の市場を牽引したのは、DIY(ドゥ・イット・ユアセルフ)部門、カー・レジャー部門、生活用品部門の3つだ。とくに1984年度~1993年度の10年間は“ホームセンター黄金期”といっていい。1984年度~1988年度の5年間で市場規模は2兆円に達し、次の5年間で3兆円を突破した。実に10年間で2兆円の売上高が上積みされたことになる。

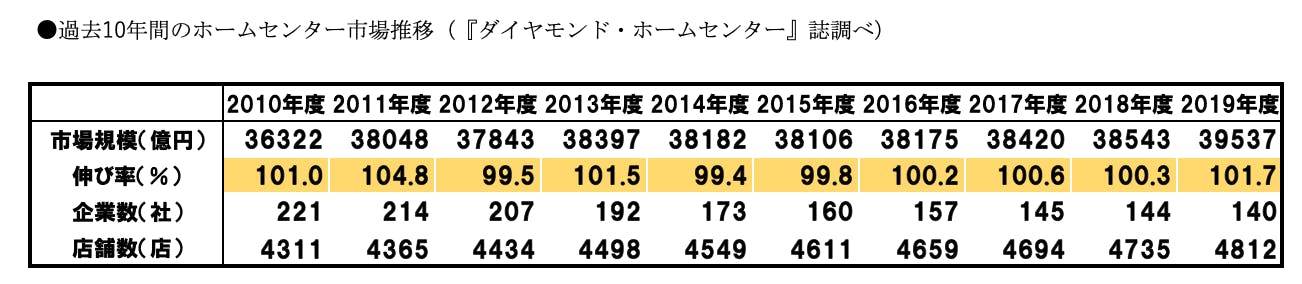

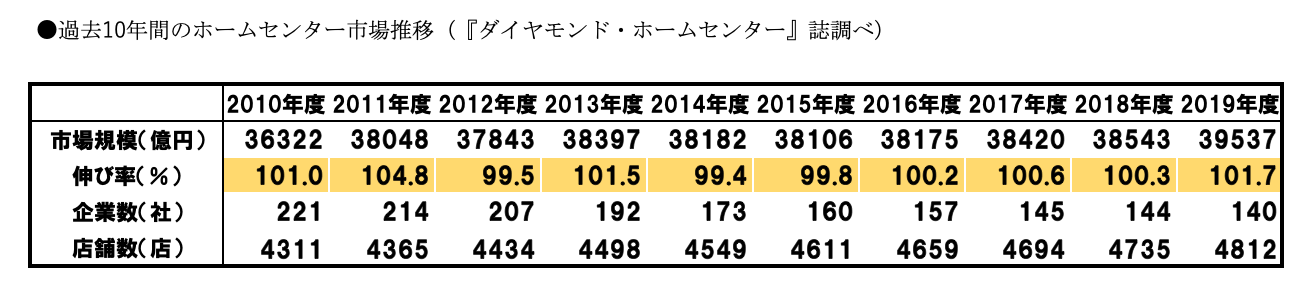

だが、消費者に商品が一通り行き渡ったそこから先は、市場の成長は緩やかなカーブを描くようになり、現在の市場規模は3兆9553億円(『ダイヤモンド ホームセンター』誌2020年8月15日号)となっている。1995年のピーク時に445社存在した企業数は2020年度には140社と実に約7割がM&A(合併・買収)されるか、事業から撤退を余儀なくされるとともに、寡占化に向かっている。この数字を見る限り、50年の歳月を経る中でホームセンター市場は大きな岐路に立っていると言っていい。

前の記事

前の記事

千田直哉の続・気づきのヒント の新着記事

-

2025/05/06

競争に勝つためには、まずは敵を知ること -

2025/01/16

成功を超える喜び!経営者が見つけた「人材育成」の本質とは -

2024/09/02

魅力的な売場…抽象的な誉め言葉の意味を明確化するために必要なこととは -

2024/08/02

日本酒類販売社長が語る、2023年の酒類食品流通業界振り返り -

2024/07/03

「何にでも感激する経営者」の会社が業績が良い“意外な”理由 -

2024/06/07

経費率16%なのに?ローコスト経営企業が敗れ去るカラクリとは

この連載の一覧はこちら [1801記事]

関連記事ランキング

- 2020-03-23橋田壽賀子脚本の名作『おしん』のモデルといわれる2人の女性スーパーマーケット創業者

- 2020-05-01オーケー、テンアライド、セコム 起業家兄弟を育てた父・飯田紋治郎の教え

- 2022-08-24人々を悩ませる「先入れ先出し」と「後入れ先出し」

- 2020-02-06スパイ教育を受け、戦後小売の道に 一大勢力を築いたバロー創業者、伊藤喜美物語

- 2020-09-17最終回 ユニー“中興の祖” 家田美智雄さん、在任4年の実績と後継者選び

- 2019-03-28ローカル食品スーパーの名将 エブリイ岡﨑雅廣さんを悼む

- 2019-05-23コーナン商事、建デポを買収 コーナンPROとの相乗効果で首都圏攻め!

- 2019-12-181店舗で売上150億円超!ジョイフル本田をつくった男のスゴイ経営哲学

- 2020-04-08コロナの逆風下だから知っておきたい「ゆめタウンをつくった男」山西義政さんの38の金言

- 2020-04-16無印良品、ロフト、パルコ…セゾンを作った男、堤清二物語