3指標で読む、コロナ禍を経た百貨店・スーパー・コンビニ・ドラッグストアの現在地とこれから

スーパー、ドラッグストアは集約の時代か?

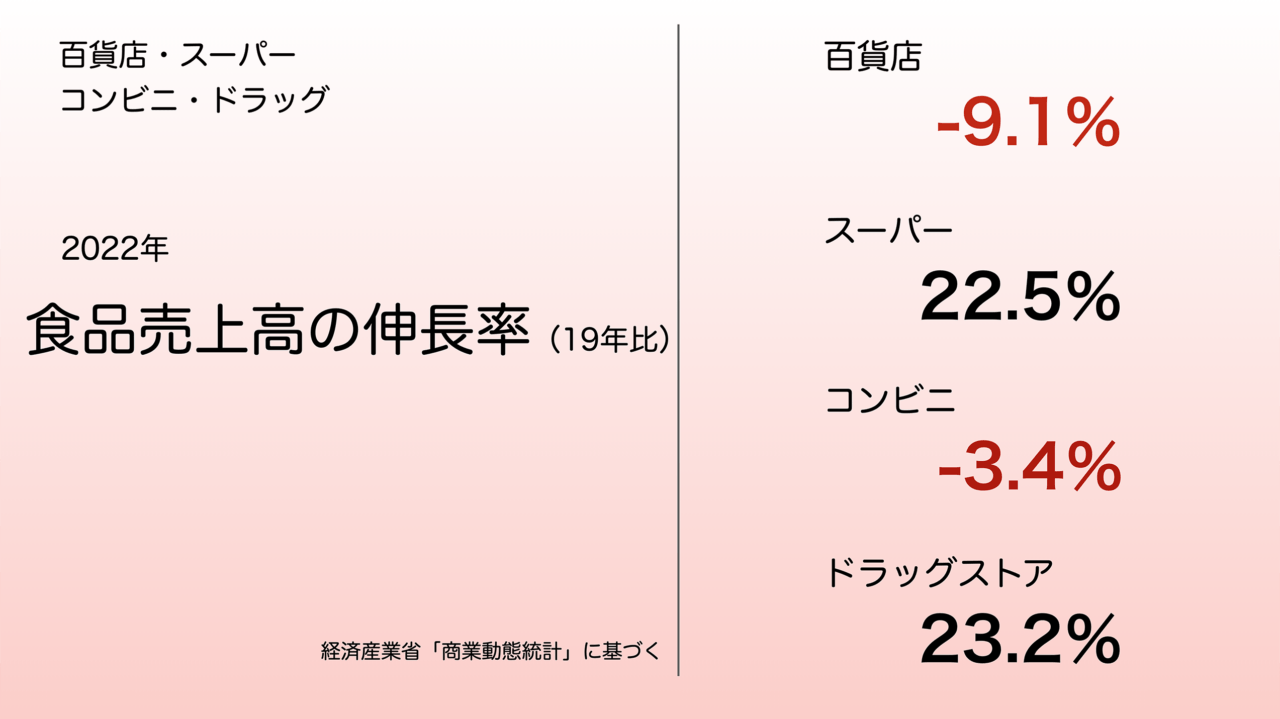

4業種の食品売上高は、やはり百貨店、コンビニが減少。スーパー、ドラッグストアは20%超の伸長になりました。回復途上の百貨店にはインバウンドの伸び代があり、19年水準まで回復したコンビニにも人流増加の追い風があるかもしれませんが、スーパーはここまで伸びた後の環境変化であり、今後は楽観できる環境ではなさそうです。

経産省の統計でスーパーと分類されている業種には、総合スーパー(GMS)と食品スーパー(SM)が含まれているわけですが、ダイエー、西友が食品スーパーに宗旨替えをし、今年はイトーヨーカ堂もアパレルからの撤退プランを表明しました。総合スーパーと呼ばれる店舗の数は減り続けています。

食品スーパーなら安泰かというと、全国あちこちで新たな系列化が進行しています。あらゆるコストが上昇する中で、商品調達にも設備投資にも、これまで以上に企業のスケールが必要と言われるようになりました。

22年の食品売上高を実額で見ると、百貨店が1兆6147億円、スーパーが12兆0635億円、コンビニが7兆5852億円、ドラッグが2兆3921億円です。この統計で見る限り、スーパーの売上高に占める食品の割合は約8割、ドラッグストアは3割です。ドラッグストアには食品以外にも、高齢化で需要拡大を見込めるヘルスケア領域、コロナ禍からの回復を期待できるビューティケア領域があります。このように主要カテゴリーが分散していることに加え、スーパーに比べてローコストで運営できる業態特性があるため、コロナ後の環境でも成長が続く業種と目されています。ただ、スーパー以上に強力に上位集約が進む業界です。上位が巨大であればこそ、チェーン間の競争は一段と熾烈なものになるかもしれません。

1 2

食品スーパーの総菜売上が、コロナ前比で2ケタ成長している理由とは

食品スーパーの総菜売上が、コロナ前比で2ケタ成長している理由とは