3指標で読む、コロナ禍を経た百貨店・スーパー・コンビニ・ドラッグストアの現在地とこれから

コロナ禍が去ってみれば、2020年代も3分の1が経過しています。局面が変わり、20年代中盤の食品小売はどうなっていくのでしょうか。まずはコロナ禍を経た各業種の現在地を確認してみましょう。ここでは、経済産業省の「商業動態統計」を用いて、「百貨店」「スーパー」(総合スーパーと食品スーパー)「コンビニエンスストア」(コンビニ)「ドラッグストア」の19年と22年(暦年ベース)を比較します。売上高、店舗数、食品売上の伸長率から見えてくる現状は、各業種の今後を展望していく前提になるものです。

百貨店のインバウンド回復は近い?

訪日外国人客の「リベンジ消費」も

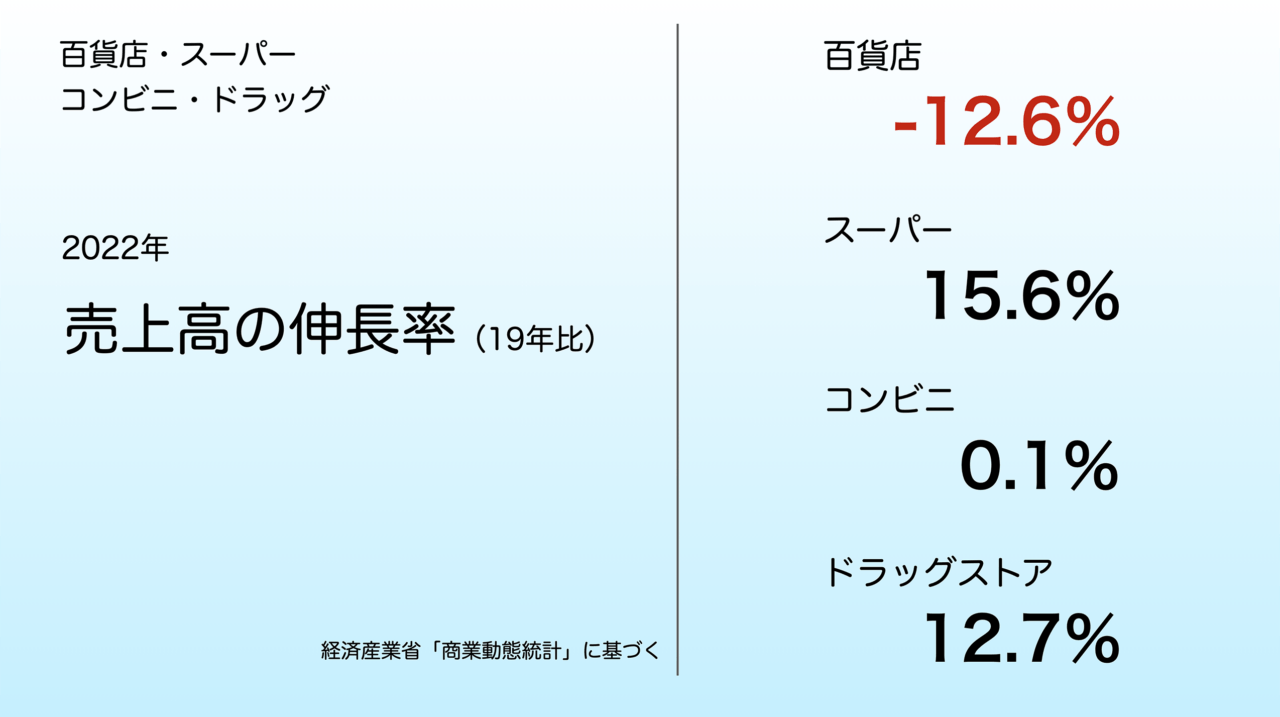

4業種の22年売上高を19年と比較すると、スーパー、ドラッグストアが2ケタ伸長、百貨店の回復はまだ途上、コンビニはどうにか同水準まで戻した状況です。実額を挙げると、百貨店の22年売上高は5兆5070億円、スーパーは15兆1532億円、コンビニは12兆1996億円、ドラッグストアは7兆7086億円です。しかし実額はあくまで参考値です。各業界団体の統計との差異はそこそこあります。

その19年比では、百貨店の売上高だけがマイナスです。それでも、底だった20年に比べれば12%以上も伸びています。さらに押し上げてくれそうな要素も見えてきました。インバウンド消費の回復です。

松屋銀座店の23年2月期(前期)は、インバウンド売上高が19年比の44%とまだ道半ばです。ただ、同下期は87%まで回復しており、24年2月期(今期)はほぼ100%を見込んでいます。また、全体売上に占めるインバウンドの構成比は、23年2月期で11%でした。売上高が100%に近づけば、構成比は以前のように20%を超えてくるでしょう。

上振れする可能性すらありそうです。というのも、コロナ前に松屋銀座店のインバウンド売上高は中国人旅行客が8割を占めていましたが、当国の解禁が遅れたことで前期時点では2割にとどまっています。一方、台湾や香港、韓国、米国の客数は19年度比で2倍に増加、金額ベースではさらに伸びています。中国客の本格回復を待たずに、インバウンド売上は4割強まで回復しているのです。

前期末の2月というと、日本政府観光局の統計による訪日外国人の総数は、19年比でまだ6割未満です。それでも松屋銀座店は台湾や韓国から2倍の買い物客を獲得しているわけで、旅行客の買い物意欲は旺盛といえそうです。これも「リベンジ消費」でしょうか。中国からの客数回復にリベンジ消費の弾みが加われば、コロナ禍で蒸発したインバウンド売上げが、早期にコロナ前を上回るかもしれません。

コンビニは変化対応で売上を戻す

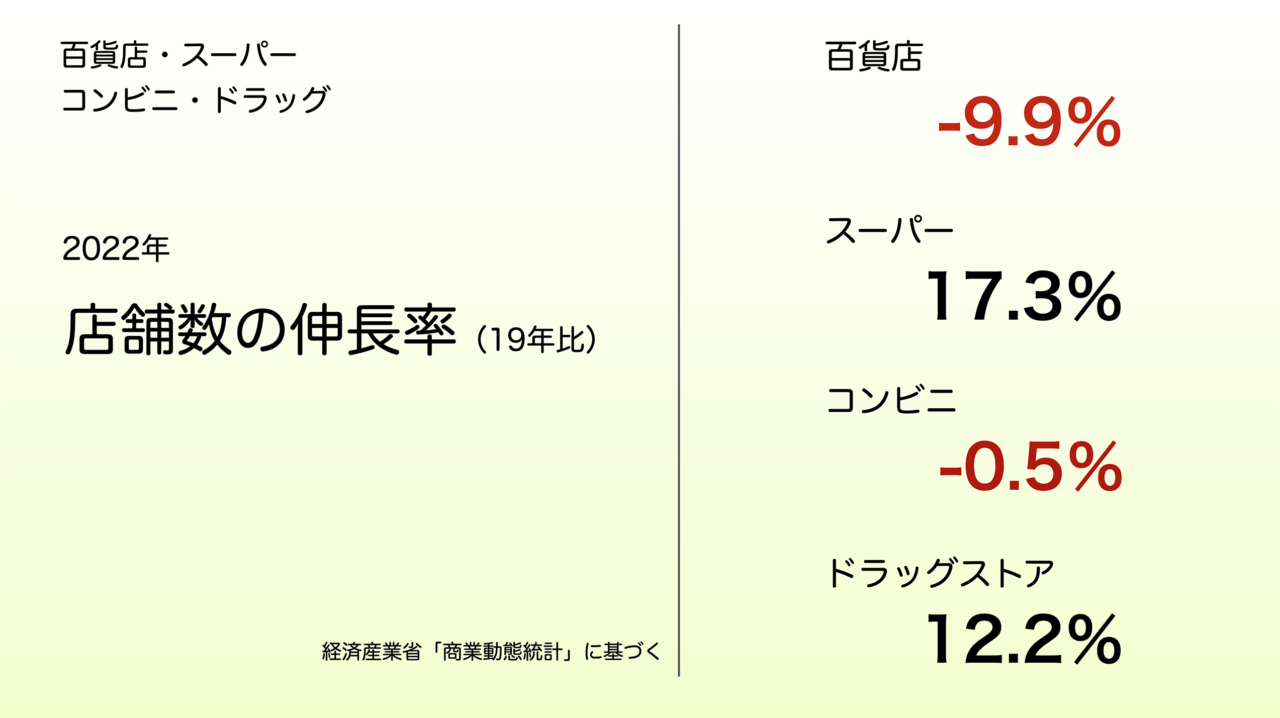

次に店舗数の推移を見ると、スーパー、ドラッグストアが19年比で2ケタ増えているのに対し、百貨店は約10%減少、コンビニも0.5%ながら減少しています。コンビニは、20年に売上を4.5%落とした後、前述のように22年には19年と同水準まで回復しました。店舗数は20年までわずかながら増えた後、若干とはいえ2年続けて減少しています。

出店数が伸び悩んだ3年間をどう見るか。セブンーイレブン・ジャパンの永松文彦社長は、4月の会見で「コロナ禍で起きたお客さまの変化を見極める期間だった」と振り返りました。ドラスティックな変化を前に出店はブレーキを踏みつつ、その変化に対応することで売上を戻した期間。数字を見れば、そのような解釈が成り立ちます。

19年水準まで回復したコンビニにとって、ドミナントを形成する都市部や観光地の人流増加は、さらなるプラス要素として働くでしょうか。それともコロナ禍で伸びた住宅地の反動で相殺されてしまうでしょうか。各社の店舗数は23年度もさほど増えないようですが、24年度以降はどうなるか? 今後の数値に注目です。