ジョイフル本田とハンズマンの24年6月期決算分析 ともに増収営業減益、中期経営計画を見直し

ハンズマン

既存店苦戦も松原店は想定以上

2ケタ増収も大幅営業減益に

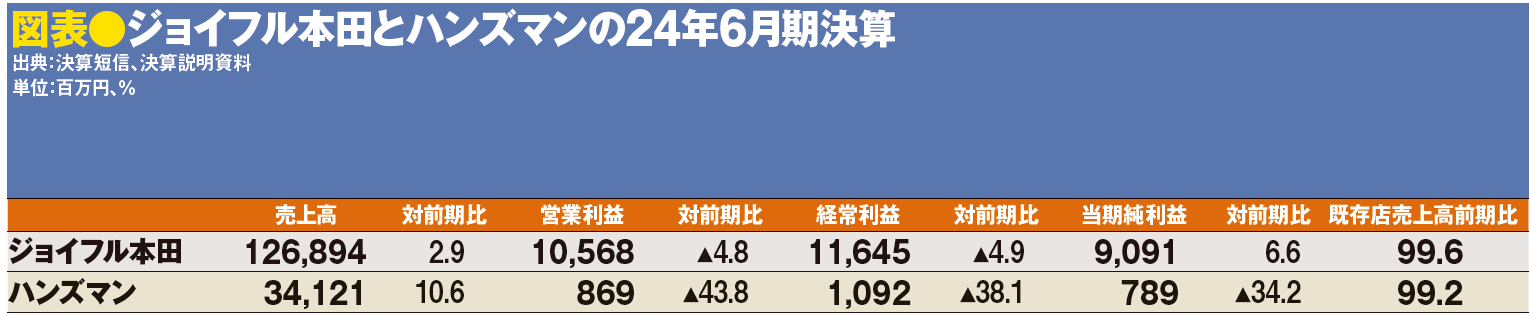

ハンズマンの2024年6期は、売上高が対前期比10.6%増の341億円、営業利益は同43.8%減の8億円、経常利益は同38.1%減の10億円、当期純利益は同34.2%減の7億円で、2ケタ増収、大幅減益となった。

同社は23年10月に、11年ぶりの新規出店となる「ハンズマン松原店」(大阪府松原市)を開業。同店は同社最大となる売場面積約6000坪、既存店より5万SKU多い約28万SKUの品揃えを特徴とする超大型店だ。オープンからの累計売上実績は高い伸び率となっており、当初は年間売上高45億円の見込みだったが、47億円に引き上げた。

新店が売上増に寄与する一方で、既存店売上高は同0.8%減となった。売上高構成比で6割近くを占めるDIY用品(56.9%)が同2.6%減となったことが響いた。家庭用品は同1.1%増(構成比29.5%)、カー・レジャー用品は同3.3%増(同13.6%)だった。

客数減の要因について、同社では、物価高による買い控え、住宅着工件数の減少、顧客の要望商品を軸にした新規商品の導入数の激減による売場鮮度の低下を挙げている。同社は品揃えの豊富さを強みとしているが、当期の新規導入数は143アイテムにとどまり(前期は719)、1店舗平均アイテム数も前期から800アイテム減の、20万5000アイテムとなった。

減益の要因については、原材料価格の高止まりや円安の影響で仕入れ価格が上昇していることから、売上総利益率が同0.6pt減の31.8%となったことが大きい。

もう1つの要因として、松原店のオープンに伴う費用や人件費の増加がある。それにより、販管費が同17.8%増となり、売上高販管費率が同1.8pt上昇した。

これらの結果、営業利益率は2.5%、経常利益率は3.2%となった。それぞれ、前期の5.0%、5.7%から収益性を悪化させている。

既存店改装で新規導入を拡大

同社は22年8月、中期経営計画(23年6月期〜27年6月期)を公表していたが、24年8月、最近の経営環境等を踏まえ、27年6月期を最終年度とする3カ年(25年6月期〜27年6月期)の数値計画を見直した。

25年6月期以降は、とくに既存店の売場改装を推進し、品揃えの強化を図っていく方針だ。最終年度業績目標を、売上高378億円、営業利益17億円、経常利益20億円、当期純利益13億円とした。

今期は、既存店改装による取扱アイテム数の拡大(新規導入数2000を目標)、コンサルティング販売機能のさらなる向上(DIYアドバイザー資格取得者数および正社員取得率を500人、95.0%とする)により既存店の底上げをめざす。加えて、新規出店に向けた優良物件の開発(当面は、大阪、名古屋、関東の大都市圏での出店を検討)、従業員満足度の向上(年収の向上・年間休日日数の増加)に取り組んでいく。

25年6月期の業績予想は、松原店の損益改善(約6億円)、既存店の売上総利益の増加を見込み、売上高が同5.2%増の358億円、営業利益は同49.5%増13億円、経常利益同43.3%増の15億円、当期純利益同34.4%増の10億円を計画している。

本項は以上です。続きをご覧いただく場合、ダイヤモンド・ホームセンター10月15日号をご購読ください。