無理解の壁・前篇~総合スーパー(GMS)の懲りない面々

原因は「GMSとSMの違い」への無理解

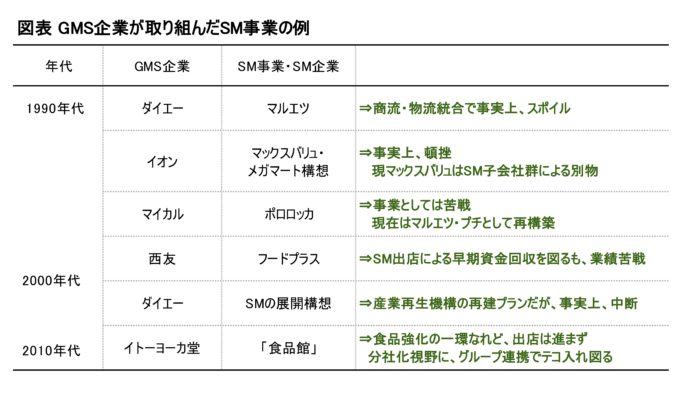

振り返ると、かつてのGMS上位企業(=90年代の売上高ランキング上位:ダイエー、イトーヨーカ堂、西友、イオン、マイカル)はいずれもSM事業に乗り出しながら、期待した成果を得られていない(図表)。

いくつか事例を見てみよう。1990年代後半、西友は拡張型SM(コンビネーションストア=フード+ドラッグ&ホームセンター)の「フードプラス」の積極展開を表明した。店舗フォーマットはワンフロア4500㎡(フーズ1500㎡+ノンフード3000㎡)で、会社側は目標として、SM事業で2002年2月期の営業利益の半分以上を稼ぐことをめざすとした(2000年2月期決算説明会での会社側コメント)。

しかしながら、同事業の収益は想定通りに立ち上がらなかった。2001年2月期決算説明会において、木内政雄社長(当時)は「今のところ、フード“マイナス”だ」と(自嘲気味に)表現したうえで、同じ食品売場でもGMSの坪効率とSMの坪効率の違いに苦戦しており、オペレーション面でSMの低い坪効率に対応できていないとの説明であった。

次は「マックスバリュ」だ。ここで言う「マックスバリュ」(以下、旧MV)は、現在、イオングループのSM各社が展開している「マックスバリュ」(以下、新MV)とは別物である。旧MVはジャスコ(当時、現イオン)が近隣型ショッピングセンター(NSC)を構成する核店舗として、ディスカウントストア型新業態「メガマート(MG)」ともに1993年に構想されたものだ。

1990年代半ばにおける旧MVは、フード&ドラッグ型で1店舗当たりの売場面積3000㎡、商圏人口5~7万人という設定の下、収益モデルは、売上高25億円、粗利益率20%弱、売上高販管費率17%、売上高営業利益率2%をめざすとのことであった(1995年当時の取材ノートより)。SMとしては不自然に広域からの集客を想定しており、明らかに無理があった。店舗・売場運営においても、GMSに近いオペレーションであったと会社側はコメントしている(1998年時点)。すなわち、GMS同様の週末集客型で、平日と週末の効率格差が大きく、収益・オペレーションともに安定しなかったということである。

結果として、収益体質の確立には至らず、事業としては慢性的な赤字体質が続き、メガマートとともに跡形もなくなってしまった。その後、MV事業は食品中心のSMをめざして新MVとして再構築され、グループ傘下のSM企業への運営移管も経て、現在に至る。

上記の事例を見ると、GMS企業が自らSM事業に取り組む際、SMへの理解不足(=GMSとSMの違いに対する無理解)が共通していると言えよう。

次回は、SM企業の買収後、GMSのプラットフォームに乗せたことで、結果としてスポイルしてしまった事例を見てみたい。

時節柄、公私ともども諸々のイベントが中止となって残念な気持ちになるとともに、心の中のBGMで、80年代アイドルの柏原芳恵「春なのに」が流れる今日この頃である。