イズミが西友の九州事業を買収、激動の九州小売マーケットを制するのは?

4月8日の朝、何気なくテレビを見ていると、「先週の株価騰落率ベスト10」というコーナーの中で、上昇銘柄の中に、総合小売業のイズミ(広島県)の名前が入っていた。その前週に、西友(東京都)の九州における食品スーパー事業をイズミが買収するという発表を、市場が好感したということらしい。

「イオンVSイズミ」

西友の九州食品スーパー事業はかつて、福岡の地場百貨店である岩田屋(現岩田屋三越)が運営していた食品スーパーのサニー(現西友)が基になっており、経営不振に陥っていた岩田屋が、2001年に経営再建の一環として西友に売却して今に至る。

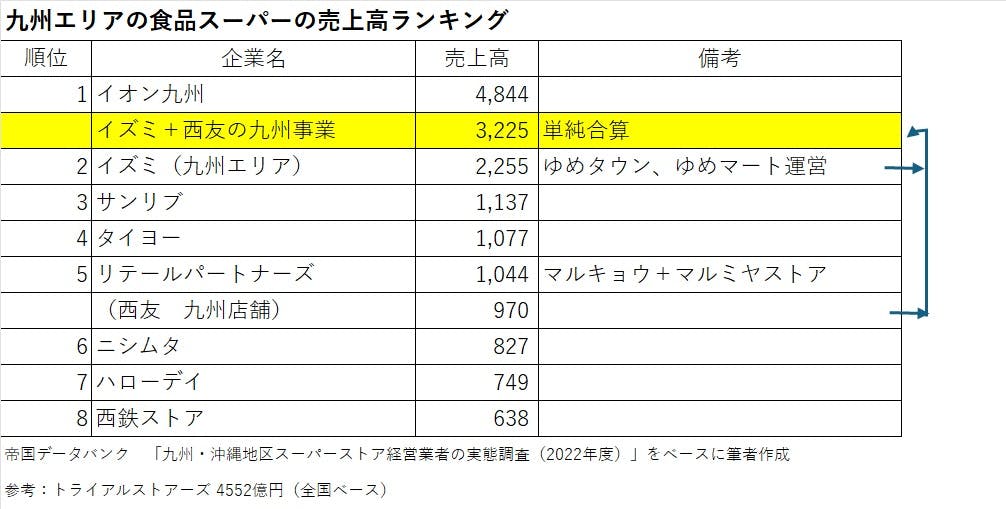

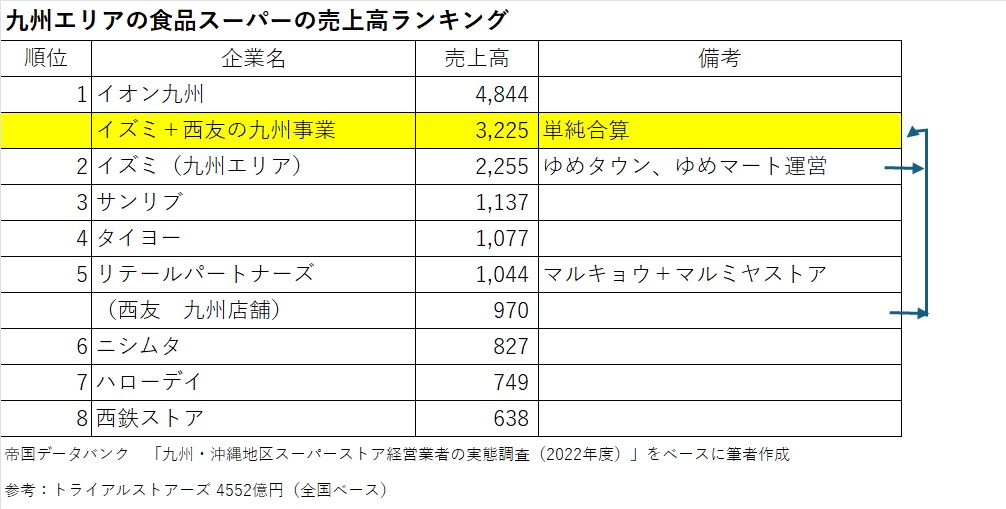

その後も、店名の「サニー」ブランドは維持され、福岡県を中心とした店舗網は地元消費者の支持を保つことができていたようで、その売上規模は970億円と地域で一定の存在感を持っている。九州マーケットにおいて、この1000億円弱の売上高を確保したイズミは、地域トップシェアのイオン(千葉県)グループに対して、一気に差を詰めることになった(図表1)。

イズミは広島発祥の総合スーパー(GMS)企業で、「ゆめタウン」「ゆめモール」の屋号で中四国・九州に大型ショッピングセンター(SC)を運営しており、SC運営では他の追随を許さないイオンに対して、一歩も引かない“ガチンコ勝負”を挑んでいる企業として知られている。(図表2)

ご存知のとおり、GMSという業態はここ20年ほどの間、右肩下がりの状態が続いている。

前世紀末には小売の王者としてランキング上位に名を連ねていたダイエー(東京都)、西友、マイカル(現イオン)などの大手が再編され、地方も含めるとかなりの数の総合スーパーが消えていった。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。

前の記事

前の記事

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]

イオン・グループ,西友,イズミの記事ランキング

- 2025-11-28トライアルグループの新フォーマット1号店「トライアル西友花小金井店」の売場を速報!

- 2025-11-26ウエルシアHDの新フォーマット「ドラッグ&フード」 売場づくりの全貌を大解剖!

- 2025-11-07週刊スーパーマーケットニュース 万代、食品ロス削減プログラムの実施店舗を拡大

- 2025-11-11NEC、トライアルらが「流通エコシステム」開発に着手 26年までに実装めざす

- 2025-11-06トライアルが西友の買収を完了 徹底解説!結局、何がどう変わるのか?

- 2025-10-30東急ストアVS西友VSオオゼキVSベルクス……東京の新激戦地・三軒茶屋を歩く

- 2025-08-13「グリーンビーンズ」の会員が60万人突破! 2030年までに単年度黒字化へ

- 2025-01-30西友、楽天と分離後のネットスーパー事業の絶妙な戦略変更とは

- 2025-04-29西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説!

- 2025-10-16トライアル・西友融合のプロトタイプ? 改装店「メガセンター福岡空港店」を分析

関連キーワードの記事を探す

ウエルシアHDの新フォーマット「ドラッグ&フード」 売場づくりの全貌を大解剖!

東北随一の成長市場 宮城県名取・利府エリアの視察コースを案内!

食品スーパー市場占有率2025 大型再編続発で上位集中加速は必至の情勢

MAU率45%! 公式アプリ「iAEON」軸にイオンが描くCRM戦略の全貌