実は脱レッドオーシャンの有力戦略、ディスカウンティング型スーパーへ転換する手法と手順

新型コロナウイルス(コロナ)感染拡大下で特需に沸くスーパーマーケット(SM)業界。しかし注意したいのは、オーバーストアで生き残りをかけた競争が激化している状況に変わりはないことだ。そうしたなか同質飽和化から脱却する方法の1つが、ディスカウンティング型フォーマットへの転換である。コロナ禍で業績好調な今こそ改革の好機だ。本稿では、その手法を伝授する。

競争に勝つための2つの方法

コロナ禍のSMは、外出自粛生活により、フードサービス業とコンビニエンスストアの需要を吸収している。多少の差はあるにしても多くのSMの既存店売上高は、前年同期実績よりも1割前後増えている。

とくに大型店が好調なのは、売場面積に余裕があるため、感染リスクが高まる“密”な状態にならず、また1店で必要な品が揃うからだ。しかし、特需に沸いている場合ではない。オーバーストアが深刻な状態で、本格的な競争が始まっていることには変わりはないからである。

現在、年商50億円以上のSM企業は412社あり、その店数を合計すると約1万4000店となる。これで日本の人口を割り算すると1店当たり人口は9000人にしかならない。

さらに、日本型スーパーストアのスーパースーパーマーケット(SSM)部門、また生協の店舗事業もSMと同じ機能を果たしているから、それらを店数に加えて計算し直すと、1店当たり人口は7500人に減ってしまう。SMの必要商圏人口は約2.5万人といわれるなかで、現状はその3分の1以下しかないのである。これはSM業界が本格的な競争の時代に突入していることを示している。

そうしたなか同質競合化から脱却し生き残るための手法として、次の2つの方法が挙げられる。

1つめは、正統派のSSMをめざすことだ。売場面積が700~800坪あれば、大型カートを使える広い通路幅や、売れ筋商品の十分な陳列量を確保できる。加えて他社が扱えない新たな品種を拡大可能なため有利なのだ。その場合のモデルはアメリカのSSMの大チェーンである。

現在の日本の大手SM企業は1970~80年代、商品部門数を増やし、また生鮮3品の核売場の面積を既存の2倍以上にすることで、売場面積を300坪未満から500坪以上に大型化して生き残った。これと同じ手法でもう一段階、大型化をねらうのだ。

そして2つめの手法が、ディスカウンティング型SMへの転換だ。まだモデルといえるほどの成功例は出ていないが、現在収益性の高いSMの新興勢力はディスカウンティング型である。

同フォーマットが有利な点は、同業者と同じ土俵に立つことなく勝ち進めることである。フォーマットの乗り換えという挑戦は、既存のフォーマットが好調なときに実行するに限る。調査費と人材を豊富に使えるからだ。現在のように特需があるうちに一挙に改革を進めれば、未来は開けるのである。

原点回帰で低価格への執念を再燃させる

ディスカウンティング型SMの最大の特徴は価格政策だ。その名のとおり低価格が消費者を引き付ける。

しかし現在のSM企業は低価格化に熱心とは言い難い。60年代の黎明期のSM各社は、定価を維持したいメーカーを敵に回してお客のために安売りを強行した。その成果として90年代になって初めてオープン価格制、つまり小売業が値段を決める権利を勝ち取ったのだ。しかしその後は立地が異なるデパ地下の真似をして値段の高い特殊な品を扱うことをよしとし、ベーシック商品の値段を下げることに熱心でなくなった。

一方、非食品フォーマットは意欲的にバーティカルマーチャンダイジングシステム構築に取り組んでいる。その結果、売価が以前の半分以下になったものが多い。それに対して食品の値段はまったく下がっていない。だからエンゲル係数がアメリカの2倍以上もあり、残念なことにその差はさらに広がりつつあるのだ。

SM企業は原点に戻らねばならない。値段を下げることを第一に考えるのだ。それがディスカウンティング型SMの神髄である。

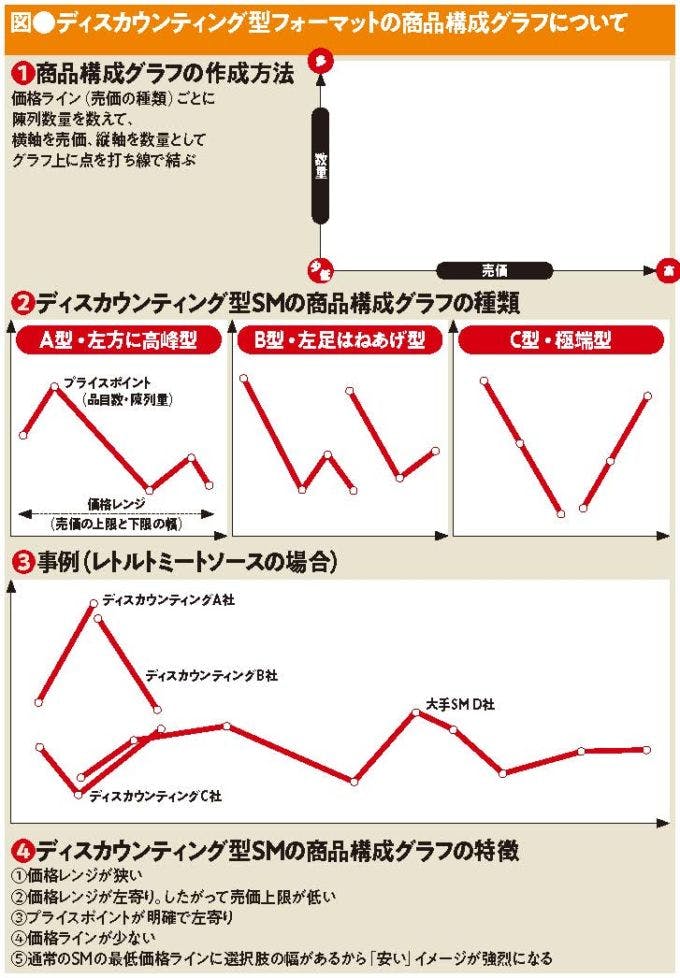

同フォーマットへの転換を図るにはまず、商品構成グラフのかたちを決めることだ。品種グループごとに現状の品揃えをグラフ化し、図❷のようなディスカウンティング型に合わせるのだ。

最初のステップは現状のグラフから右寄りの高価格帯に属する品目をカットする。いくら価格が安いものを増やしても、高いものがあればそのほうがお客の記憶に残るからだ。高価格帯をカットすると価格レンジ(売価の上限と下限の幅)は狭くなる。

次に、価格レンジ内の価格ライン(売価の種類)を集約する。多くて5本、できれば3本以内に収めたい。もちろん1本にできるならそのほうが有利だ。価格ラインは多いほどお客を迷わせ、結果的に買上品目数が減るから不利である。

プライスポイントつまりは品目数も、陳列量も、最大の価格ラインは価格レンジの上限であってはならない。下限もしくはその次に低い価格に設定すべきだ。お客がいちばん買いたい値段でなければならないのである。

前の記事

前の記事

1店まとめ買い時代を制する仕組みと取り組み「ディスカウンティング」 の新着記事

-

2020/11/13

一時は苦戦の米大手DSターゲット その復活の立役者「DX」で何が変わったのか? -

2020/11/13

コロナ禍でも絶好調のダラー・ゼネラルとダラー・ツリー

低所得者層がターゲットゆえに引き起こす社会問題とは? -

2020/11/13

アルディ、リドルだけじゃない!欧州の注目DS、ペニーとネットーを知っているか? -

2020/11/12

世界中の小売業が恐れる!最も価格競争力のあるHDS、アルディの最新戦略 -

2020/11/12

最強の小売業、ウォルマートが競合対策のディスカウントをもはや必要としなくなった理由 -

2020/11/12

アルディを猛追するHDSのリドル デジタルテクノロジーで差別化を図る!

この特集の一覧はこちら [14記事]

関連記事ランキング

- 2025-11-21速報!バロー関東1号店「横浜下永谷店」 オープン日の模様を徹底レポート

- 2025-11-21ベルクのディスカウントフォーマット「クルベ」、開店から2年超で見えた変化と進化

- 2025-11-26気づけば5店舗……クスリのアオキが出店増やす「スーパーのアオキ」の全容

- 2025-11-19上期絶好調のバローHD 関東進出直前、小池社長が明かした「攻め手」

- 2025-11-25オープンから2年超のクルベ その至近で競合するヤオコー、2店舗の関係から見えてきたこと

- 2025-11-21楽天撤退、ライフ参入 センター型ネットスーパー激動期へ

- 2025-11-17利益面に明暗……ライフ、U.S.M.H、アークスの中間決算を解説

- 2025-11-12ロピア進出機に阪神エリア随一の激戦地に 兵庫・尼崎エリア視察案内!

- 2025-11-22圧倒的集客力で激戦地を制圧!? 茨城タイヨーの「ビッグハウス」を大解剖!

- 2025-11-11意外にも”共存共栄”? 関西随一の激戦区・西宮の2エリアを徹底視察!