好調ユナイテッドアローズ!「低い賃借料率」が成長阻む意外な理由

低い賃借料率が成長を阻害してきたとも考えられる背景

次にコスト構造をみてみる。連結ベースの売上高販管費率は46.7%(対前期比増減なし)とアパレル小売業としては低い水準を維持しており、良好な状態にある。

販管費の内訳をみると、売上比で宣伝販促費2.9%、人件費15.7%、賃借料13.7%、減価償却費0.7%、その他13.7%となっている。

ここで注目したいのが売上比で13.7%の水準に収めている賃借料だ。私はユナイテッドアローズの強さの秘訣は不動産コストの低さにあるとみている。これが、百貨店アパレルになると売上比で30%を超え、例えば新宿の伊勢丹クラスになると家賃見合いは50%近くにもなる。

一方で、この「13.7%」という低い賃借料率は、同社の海外出店を阻んできた元凶でもあろう。

というのは、ユナイテッドアローズのブランド力は日本では絶大、ゆえに良い条件で出店できるし売上を稼ぐことができる。逆に海外にでれば賃料は、売上比で25%から30%程度の水準となることが予想され、営業利益が吹っ飛んでしまうからだ。日本で強いブランド力を持っているがゆえに、海外に出るとコスト構造が変わり、海外での出店拡大の機会を逃してしまっているとはいえないだろうか。

ちなみに、一説によるとファーストリテイリングクラスになると海外における家賃は売上比で15%程度かそれ以下に抑えていと言われている。要は、「勝てるフォーマット」ができているのだ。競争相手が国内事業を“エンジョイ”しているときから、ファーストリテイリングは幾度も海外にチャレンジし、海外でブランド力を高めていったのだ。いまからでも苦労して、海外で「勝てるフォーマット」を構築していくほかはない。

単体EC化率25%とその先

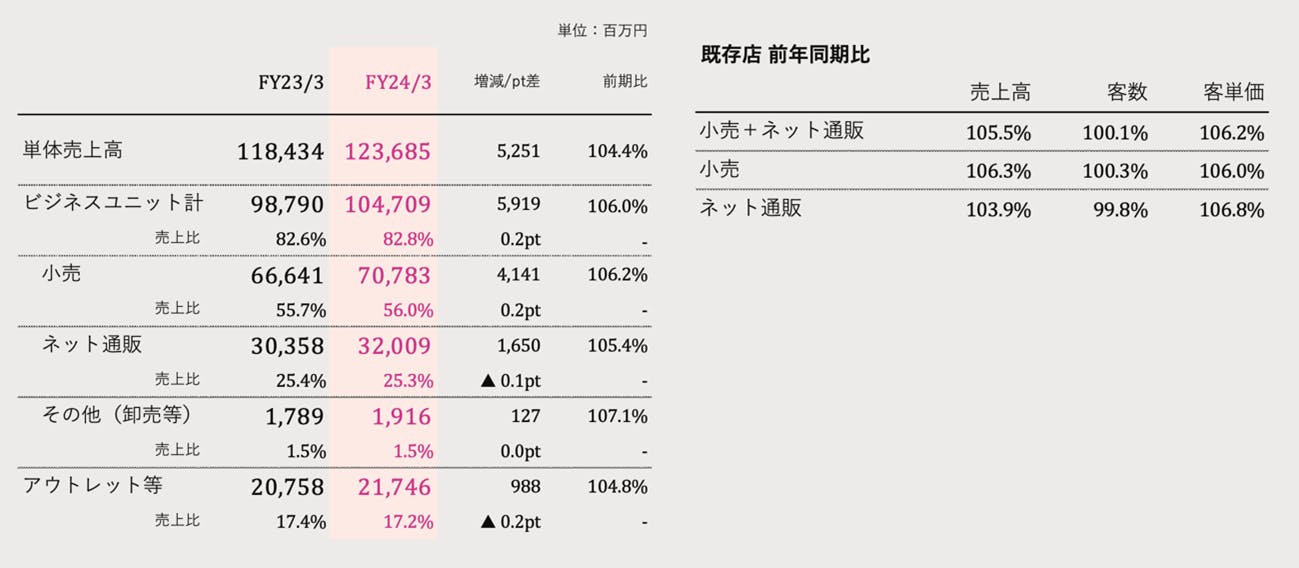

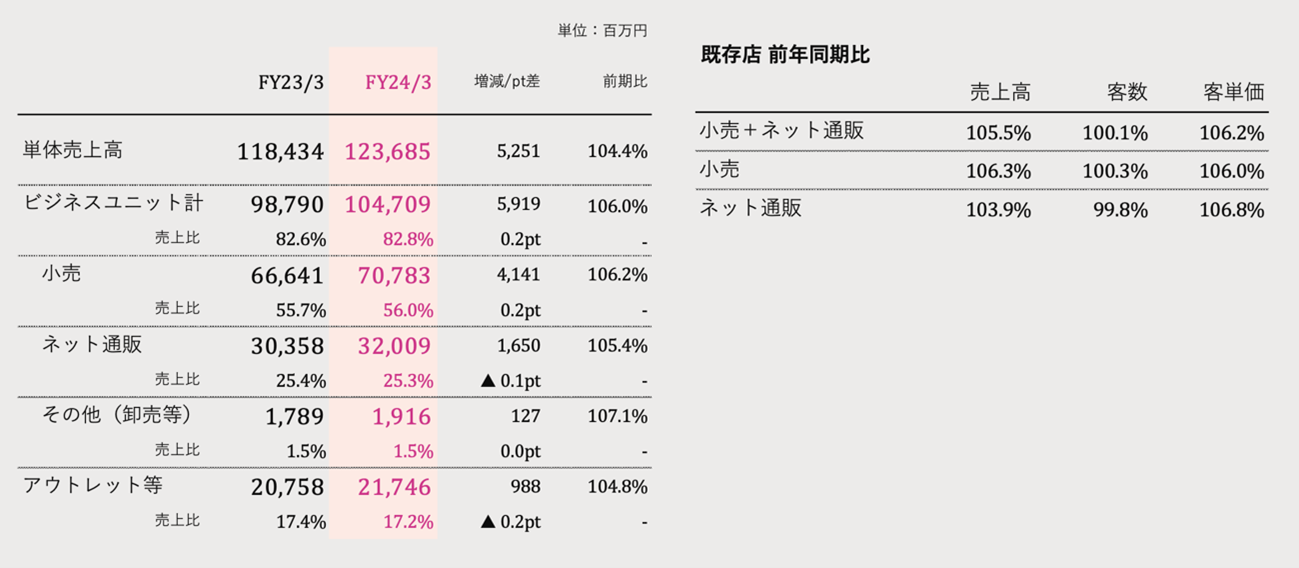

次に単体のチャネル別売上高をみてみたい。単体のチャネル別と書いてあるものの、ブランド別ではなく、大まかには流通チャネル別である点は要注意だ。小売、ネット通販、その他からなる「ビジネスユニット計」と「アウトレット等」の2つに分かれている。そして、それぞれのチャネルのなかに、「ユナイテッドアローズ」や「グリーンレーベルリラクシング」「ビューティーアンドユース」など、様々なブランドが含まれているため、一括りでは語れないことをもう一度確認しておきたい。

ここで注目すべきはEC化率だ。24年3月期で約25.3%となっており、いずれ30%に届く勢いだ。今、調子の良いアパレルのEC化率が30~40%であることを鑑みれば、もう少しEC化率を上げたいところなのだが、ここで「但し書き」がつく。

くどいようだが、ECは、ZOZOなどの第三者ECへの出店は、単に顧客をプラットフォーマーに捧げるようなもので、いま同社が力をいれている自社ECにどれだけ顧客を誘引できるかにかかっている。この点については同社が23年8月から新たに開始した会員向け新プログラム「UAクラブ」に期待したい。

記事執筆者

Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。大手通販 (株)スクロール(東証一部上場)の社外取締役 (2016年5月まで)。The longreachgroup(投資ファンド)のマネジメントアドバイザを経て、最近はDX戦略などアパレル産業以外に業務を拡大

著作:アパレル三部作「ブランドで競争する技術」「生き残るアパレル死ぬアパレル」「知らなきゃいけないアパレルの話」。メディア出演:「クローズアップ現代」「ABEMA TV」「海外向け衛星放送Bizbuzz Japan」「テレビ広島」「NHKニュース」。経済産業省有識者会議に出席し産業政策を提言。デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

お問い合わせは以下のメールアドレスより

![]()

前の記事

前の記事

河合拓のアパレル改造論2024 の新着記事

-

2025/03/19

日本人の服がこの10年で「ペラペラ」になった本当の理由_過去反響シリーズ -

2025/03/12

ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ -

2025/02/18

ユニクロと競争せず“正しい”戦略ポジションを取っているアパレルとは -

2025/02/11

「あえて着ない」人が増加中 スーツ業界の復活はあるのか? -

2025/02/04

参入多いが難しいアパレルの多角化戦略、成功の秘訣は? -

2025/01/28

正しいTOC(制約理論)の理解 余剰在庫と欠品が激減する本当の理由!

この連載の一覧はこちら [61記事]

関連記事ランキング

- 2025-11-25ワコールを追い詰めた「三つの革命」

- 2025-12-02HUMAN MADE上場から考えるファッション産業の構造的限界

- 2025-11-27急拡大するリカバリーウエア市場を攻略する

- 2024-09-17ゴールドウイン、脱ザ・ノース・フェイス依存めざす理由と新戦略の評価

- 2025-03-12ユニクロ以外、日本のほとんどのアパレルが儲からなくなった理由_過去反響シリーズ

- 2022-04-22ユナイテッドアローズ重松理名誉会長が語る、創業秘話とビームスを立ち上げた理由とは

- 2025-11-24間違いだらけのアパレルDX改革、根本から変えるべき「KPIの設計哲学」

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2021-11-23ついに最終章!ユニクロのプレミアムブランド「+J」とは結局何だったのか?

- 2024-09-03アローズにビームス…セレクトショップの未来とめざすべき新ビジネスとは