ここにきて連続2桁成長の米ターゲット アップルの次にZ 世代から支持される理由とは

米ディスカウントストア(DS)大手のターゲット(Target)は、コロナ禍でも売上高が2ケタ成長を続けるなど絶好調だった。2021年度の売上高はついに1000億ドルを超え、足元の業績を見ても波に乗っている。同社の好調要因と経営戦略について分析する。

売上・利益の成長率はウォルマートを上回る

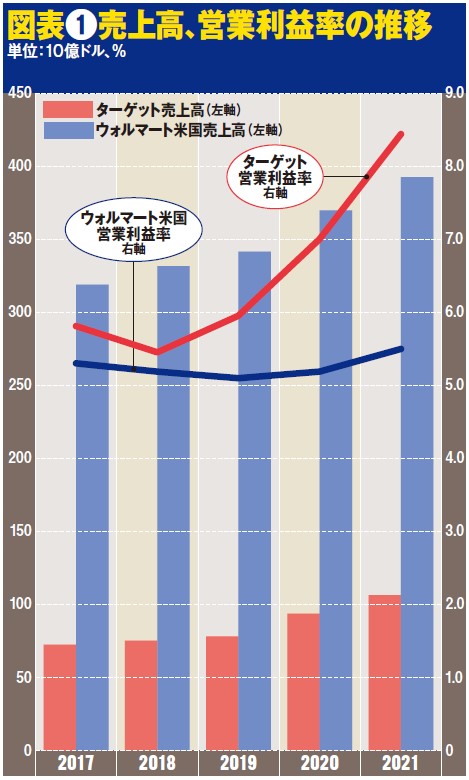

まずターゲットの業績数値を、小売最大手のウォルマート(Walmart)の米国事業と比較しながら見てみよう(図表❶)。

まずターゲットの業績数値を、小売最大手のウォルマート(Walmart)の米国事業と比較しながら見てみよう(図表❶)。

ウォルマート米国事業の売上高を1としたときのターゲットの売上高の比率は、2017年度は0.23:1だったのが、21年度は0.27:1に縮まっている。また、ターゲットの売上高対前年成長率は、19年度までは毎年3.5~3.7%だったが、20年度は19.8%、21年度は13.3%とここ数年急伸している。一方のウォルマートもコロナ特需の恩恵を同じく受けたとはいえ、米国事業の売上高成長率は20年度が8.5%、21年度が6.3%と、ターゲットに比べると見劣りする。

さらに営業利益率を比較すると、コロナ前はターゲットが6%弱、ウォルマートが5%強で推移していたが、その後はウォルマートがほぼ同水準で推移しているのに対し、ターゲットは20年度が7.0%、21年度が8.4%と利益率も拡大しているのだ。

図表❷はターゲットの販売チャネル別売上高構成比と増減率で、17年度にはデジタル売上高比率は5.5%だったのが21年度には18.9%に拡大。同売上高が20年度に前年の約2.5倍に膨らんだのが大きかったが、昨年度もさらに2割増加している。

「stores-as-hubs(=ECのハブとしての店舗)」という戦略を掲げるターゲットだが、20年度以降、店舗でのフルフィルメント率(ネットで注文した商品を店舗から出荷する割合)は96%以上になる。そもそもこのようなデータを公開する時点で、同社の店舗フルフィルメントセンター(FC)化の本気度がうかがいしれる。

オムニチャネル戦略という言葉が使われるようになって早10年、ウォルマートは配送の自動化や自動マイクロFC導入など最先端のデジタルトランスフォーメーション(DX)に積極的な投資をし続け、同領域での先駆者的イメージが広がっている。一方で店舗という資産をベースにするターゲットのオムニチャネル戦略へも、好意的な評価がなされるようになってきた。

なぜターゲットはここまでの成功を収めているのか。筆者は大きく3つの「成功の秘訣」があると考えている。順にみていこう。

成功の秘訣❶ 店舗投資

小型店を積極出店しECの新たなハブに

ターゲットは12年に「シティターゲット(City Target)」という名称で

記事執筆者

慶應義塾大学、ニューヨーク州立ファッション工科大学卒業。西武百貨店勤務後1993年より渡米。伊藤忠プロミネントUSA(Jクルージャパン)、フェリシモニューヨーク、イオンUSAリサーチ&アナリシスディレクターを経て2010年より独立。日系企業の米国小売事業コンサルテーションおよび米国小売業最新トレンドと近未来の小売業をテーマに、ダイヤモンド・リテイルメディア、日経MJ他に執筆、講演会多数。

前の記事

前の記事

アメリカ小売業大全2022 の新着記事

-

2022/05/13

米国D2C に学ぶ、「顧客中心」のデジマ戦略の進め方 -

2022/05/13

いま米国小売で新たに注目すべき4つの成長株とは? -

2022/05/12

「コロナ後」米消費に変調!店舗回帰も節約モード、ネットスーパーに陰りも意外な好調業 -

2022/05/12

コロナで変わった農作物調達、「バーティカルファーミング」「ハイパーローカル」とは何か? -

2022/05/11

コロナで好調に推移する米コストコが、このあと正念場を迎えるかもしれない リスクとは -

2022/05/11

インフレ深刻化で追い風、米国で躍進する「ディスカウンター」の最新戦略

この特集の一覧はこちら [12記事]

関連記事ランキング

- 2025-11-06南アフリカ初の「ウォルマート」開業 英国の「アマゾンフレッシュ」閉鎖へ

- 2025-12-04ウォルマートが生鮮にRFID導入 アマゾンは食品の新PBを発売

- 2025-07-07「安くてダサい」ウォルマートが、「クール」なイメージに変わったブランド戦略

- 2024-11-25テキサス州だけで売上6兆円近く!最強スーパー、H-E-Bとは

- 2025-11-22米EC市場で注目度上昇!「カンバセーショナルコマース」とは

- 2025-06-09アメリカ小売業ランキングトップ10! 環境激変下での各社の業績&成長戦略とは?

- 2021-06-07米ウォルマート、店舗従業員向け統合業務アプリ導入、スマホ74万台を無償貸与

- 2023-06-08コロナ禍もコロナ後も強い成長!米国小売業ランキング&分析2023

- 2023-10-06オランダ最大の小売企業「アルバート・ハイン」に今注目すべき理由

- 2024-07-05あのチェーンも導入!食品スーパーの「量り売り」、成功の秘訣は?