上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは

生き残りを懸けた「インフラ投資」とオペレーション変革

こうした事業環境の悪化に直面し、食品スーパーが持続的に生き残るためにはなにが求められるのか。

原価・光熱費・人件費の高騰は、どの企業にも等しくふりかかる外部環境であり、もはや前提条件である。そのなかで唯一、各社が自力で変えることができるのは、「店舗オペレーション改革による生産性の向上」だ。その代表例として、これまで各店舗のバックヤードで行われてきた生鮮・総菜の小分けやパック詰め、製造作業をセンター加工へと移行させる動きが挙げられるだろう。

日本の食品スーパーでは、店内加工(インストアオペレーション)が当たり前だったが、その分、労働分配率が他業態よりも高止まりしてきた。しかし、センターでの一括加工・パッキングと店舗配送を進めれば、生産性向上の余地はまだ大きい。

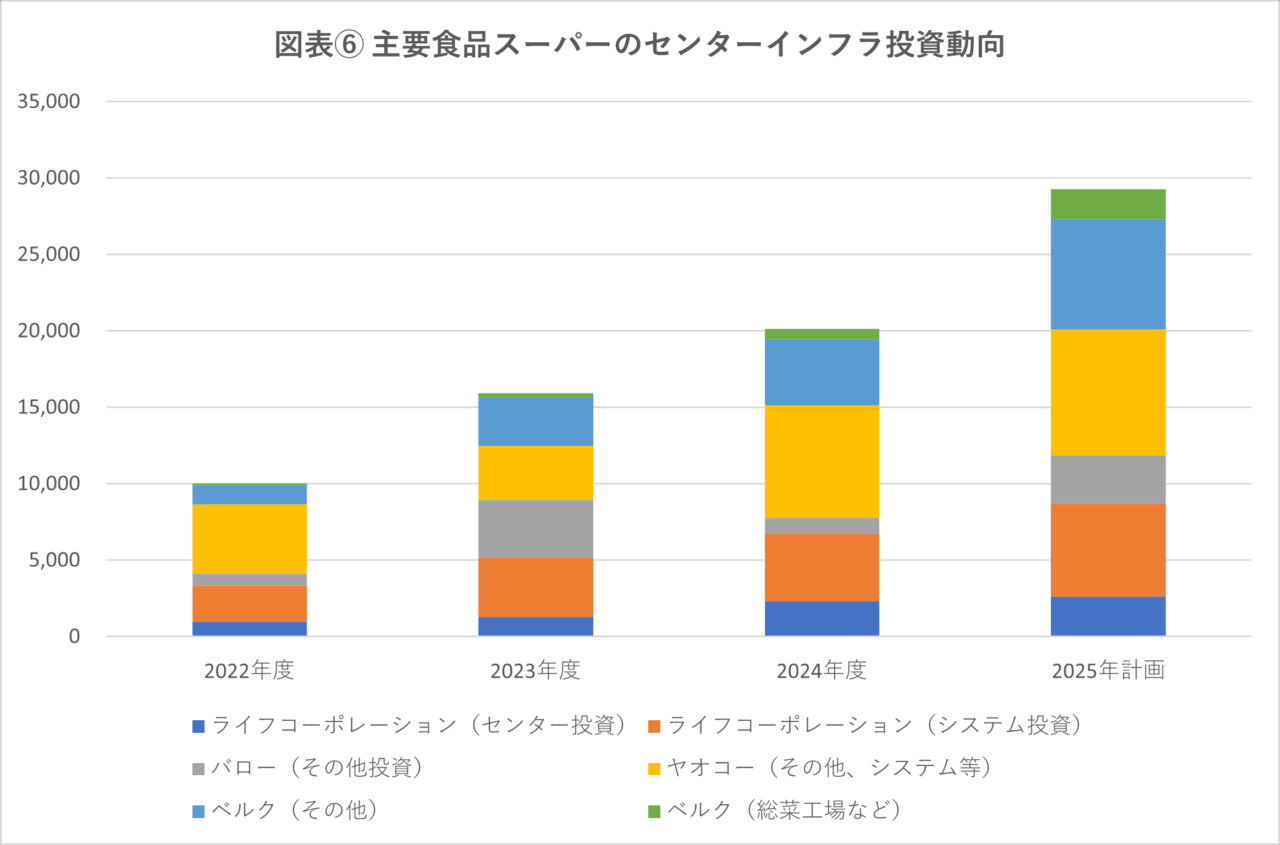

実際に、大手食品スーパーはここ数年、センターやインフラ投資を拡大しており、サミット(東京都)は25年度に新プロセスセンターに132億円、ヨークベニマル(福島県)も郡山第4ファクトリーに100億円を投じた。こうしたインフラ投資の総額は、数年で数倍に拡大している(図表⑥)。先述したベルクやハローズも、積極的に同様の設備投資を進めている点は注目に値する。

業界再編の加速と「持続可能性」の条件

このような設備投資やセンター化への流れは、スーパー業界の構造自体を大きく変えつつある。従来は、店舗ごとに加工業務を分散していたため、中小スーパーも大手と十分に競争できていた。しかし、集約型インフラが普及すると、資本力や規模の差がそのまま競争力の差となる。今後5~10年で、スーパー業界の寡占化が一気に進むのはほぼ間違いない。

とはいえ、スーパーの価値を最終的に決めるのは消費者であり、資金力だけが勝敗を左右するわけではない。ただし、どれほど優れた店舗を持っていても、インフラが整っていなければ、同じ水準の店舗を増やすのは難しい。チェーンストアとして成長し続けるためには、インフラの整備が欠かせないのだ。

たとえば、中部地方の大手バローホールディングス(岐阜県)は、チェーン全体の基盤となるインフラを構築しつつ、生鮮品の付加価値を高める「デスティネーションストア」型の店舗で集客力を強化している。今後は、このように生鮮部門の強化とチェーンインフラの整備の両立が不可欠となる。

人手に頼って売上を伸ばすやり方は、デフレからインフレに時代が変わった今、見直さざるを得ない。非正規スタッフの低賃金に頼る“人海戦術”の時代はすでに終わったのだ。

中井彰人氏の著書、好評発売中!

小売ビジネス

グローバル化から離れ、ガラパゴス化した業態。 海外からも注目される独自進化した「小売」の今。 生活に密着している業界だからこそ、その進化から目を離せない。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。

前の記事

前の記事

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]

関連記事

主要SM2025年2月期決算 原材料費、物流費など高騰続き利益面で明暗分かれる

主要SM2025年2月期決算 原材料費、物流費など高騰続き利益面で明暗分かれる

関連記事ランキング

- 2025-11-21速報!バロー関東1号店「横浜下永谷店」 オープン日の模様を徹底レポート

- 2025-11-21ベルクのディスカウントフォーマット「クルベ」、開店から2年超で見えた変化と進化

- 2025-11-26気づけば5店舗……クスリのアオキが出店増やす「スーパーのアオキ」の全容

- 2025-11-19上期絶好調のバローHD 関東進出直前、小池社長が明かした「攻め手」

- 2025-11-25オープンから2年超のクルベ その至近で競合するヤオコー、2店舗の関係から見えてきたこと

- 2025-11-21楽天撤退、ライフ参入 センター型ネットスーパー激動期へ

- 2025-11-17利益面に明暗……ライフ、U.S.M.H、アークスの中間決算を解説

- 2025-11-12ロピア進出機に阪神エリア随一の激戦地に 兵庫・尼崎エリア視察案内!

- 2025-11-22圧倒的集客力で激戦地を制圧!? 茨城タイヨーの「ビッグハウス」を大解剖!

- 2025-11-11意外にも”共存共栄”? 関西随一の激戦区・西宮の2エリアを徹底視察!