脅威の損益分岐点売上高!フード&ドラッグが塗り替える、東海スーパーマーケット勢力図

東海地方の勢力図は?

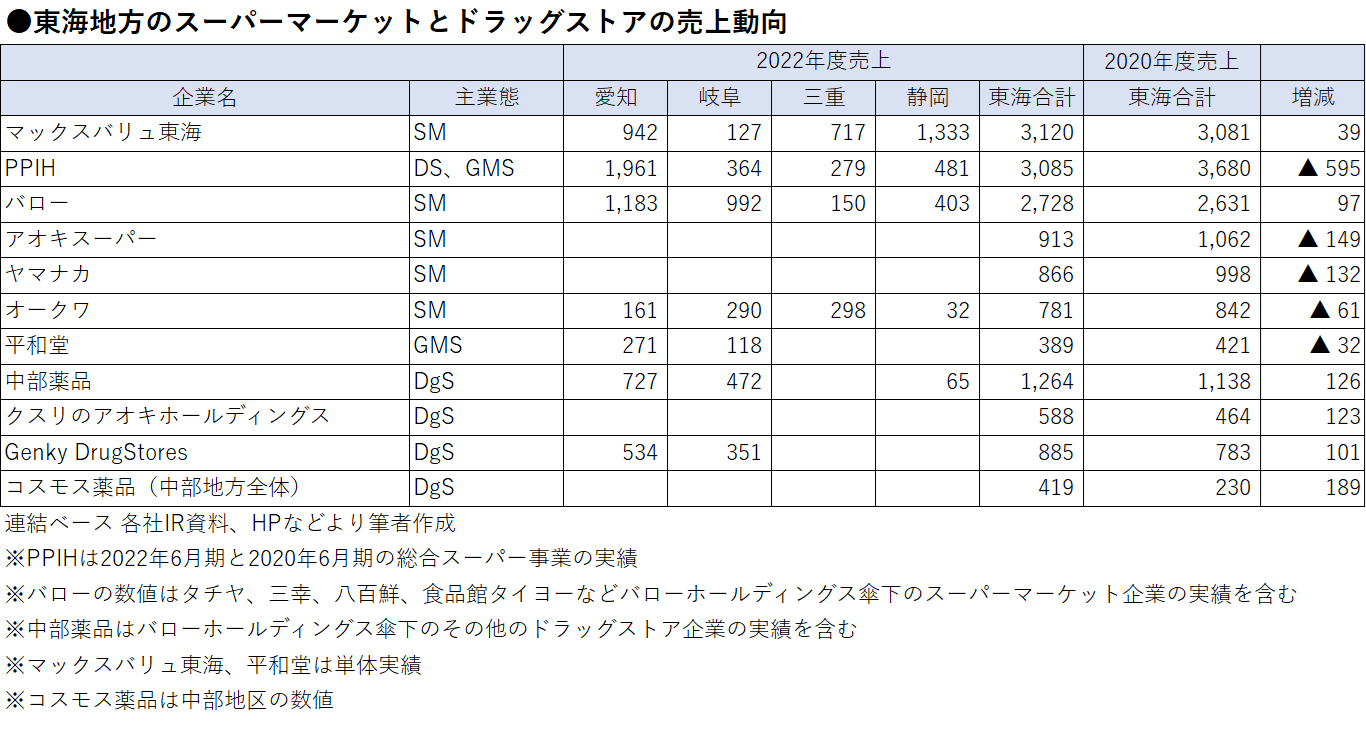

バローグループが拠点とする東海地方のスーパーマーケットの勢力図はどうなっているのだろうか。下の図表は、東海地方を地盤とする上場スーパーマーケットなどで地域における売上がわかる企業のデータを抽出し、その動向を見るため2020年度と2022年度の売上を記載したものになる。

売上高ではイオン(千葉県)グループのマックスバリュ東海(静岡県)や、「ドン・キホーテ」を擁するパン・パシフィック・インターナショナルホールディングス(東京都:PPIH)が上位にいる。このPPIHが上位に来るのは、東海エリア発祥の総合スーパー大手のユニー(愛知県)を傘下に持っているからだ。

かつて、ユニーはイオン、イトーヨーカ堂(東京都)に次ぐ全国第3位の総合スーパーで、大手コンビニチェーンのサークルKサンクスを傘下に持つユニーグループ・ホールディングス(現ユニー)を構成する、大手流通グループの一角だった。だが、総合スーパーの「ユニー」はPPIH、サークルKサンクスはファミリーマート(東京都)に分割され、現在に至る。

そして3番目に位置するのが、バローグループということになるのだが、増収額に注目してみると、バローグループがスーパーで97億円、ドラッグストアで126億円、と存在感を見せており、東海エリアにおいては、バローがその地位を着々と固めつつあるといっていい。なお、東海地方では三重県の岡田屋をルーツとするイオングループが相当な売上を持っているはずだが、エリア別の売上を公表していないため、ここでは比較していない。

東海エリアでも増すフード&ドラッグの存在感

そんな東海エリアでは現在、フード&ドラッグの存在が大きくなっている。図表の下部ではフード&ドラッグ各社の業績も載せている。2020年度から2022年度までの増収額をみると、「ゲンキー」を展開するGenky DrugStores(福井県)が101億円、クスリのアオキホールディングス(石川県)が123億円。コスモス薬品(福岡県)は中部地区の実績となるが189億円と、いずれも2年間で売上高を大きく伸ばしている。

フード&ドラッグとは、食品強化型のドラッグストアであり、売上高全体のうち食品が占める比率はコスモス薬品が57.8%、Genky DrugStoresが66.3%、クスリのアオキホールディングスが42.4%となっている。こうしたフード&ドラッグがこのまま増殖していけばスーパーマーケットにも大きな影響を与えるのは必至だ。

食品構成比からフード&ドラッグ3チェーンの東海地区における食品売上高の増収額を計算すると、コスモス薬品が109億円、Genky DrugStoresが66億円、クスリのアオキホールディングスが52億円と、3社合計で227億円ほど食品売上を2年間で奪取したことになる。売上伸び率を考えると、スーパーマーケット業界にとってはバロー以上に怖い存在とも言えるだろう。

フード&ドラッグと言えば、九州から出て中四国、近畿、中部へと東進し、今や関東地方でも活発に出店を進めているコスモス薬品が最大勢力であることはご存じかもしれない。食品を低価格販売することで集客し、利幅の取れる化粧品、医薬品をついで買いさせるモデルで、コスモス薬品は消費者の支持を集めている。2023年5月期の連結売上高は8276億円となり、ドラッグストア業界でも屈指の成長力を誇る。

記事執筆者

みずほ銀行産業調査部シニアアナリスト(12年間)を経て、2016年より流通アナリストとして独立。

2018年3月、株式会社nakaja labを設立、代表取締役に就任、コンサル、執筆、講演等で活動中。

2020年9月Yahoo!ニュース公式コメンテーター就任(2022年よりオーサー兼任)。

主な著書「小売ビジネス」(クロスメディア・パブリッシング社)「図解即戦力 小売業界」(技術評論社)。現在、DCSオンライン他、月刊連載6本、及び、マスコミへの知見提供を実施中。東洋経済オンラインアワード2023(ニューウエイヴ賞)受賞。起業支援、地方創生支援もライフワークとしている。

前の記事

前の記事

流通アナリスト・中井彰人の小売ニュース深読み の新着記事

-

2025/11/27

PPIHが「食品強化型ドンキ」を始動!スーパー業界に迫る“第3の黒船”となるか -

2025/08/29

群雄割拠がついに終焉? 決算ランキングから読み解く食品スーパーの現在地 -

2025/06/12

上場食品スーパーの2024年度決算 物価高がもたらした「増収減益」の実態とは -

2025/04/29

西友買収のトライアル、そのビジネスモデルの強さを小売ウォッチャーが解説! -

2025/03/12

飲食店の後継者不足を支援するシェアレストラン 吉野家、新業態戦略の真意とは -

2024/09/27

丸亀製麺がはなまるうどんに大きく差をつけた「逆張り戦略」とは

この連載の一覧はこちら [24記事]