連載 小売業とM&A 第4回:コンビニエンスストアにおけるM&A活用の方向性

今後起こり得るM&Aの4つの方向性

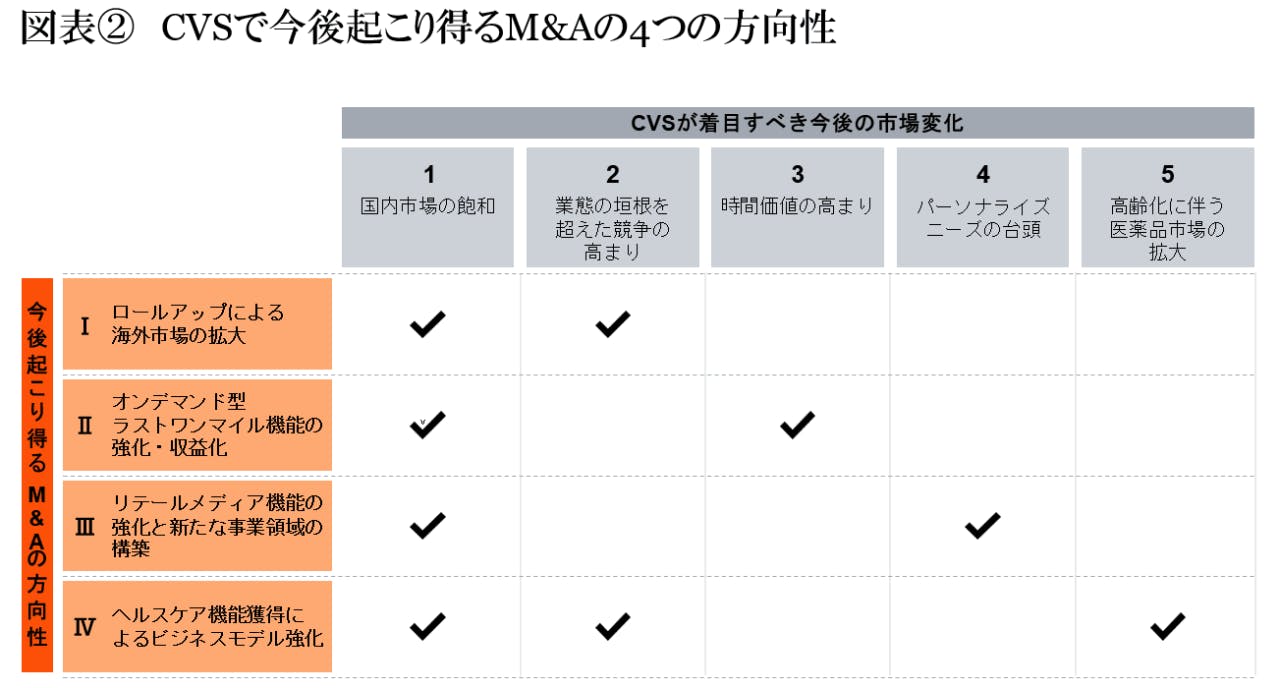

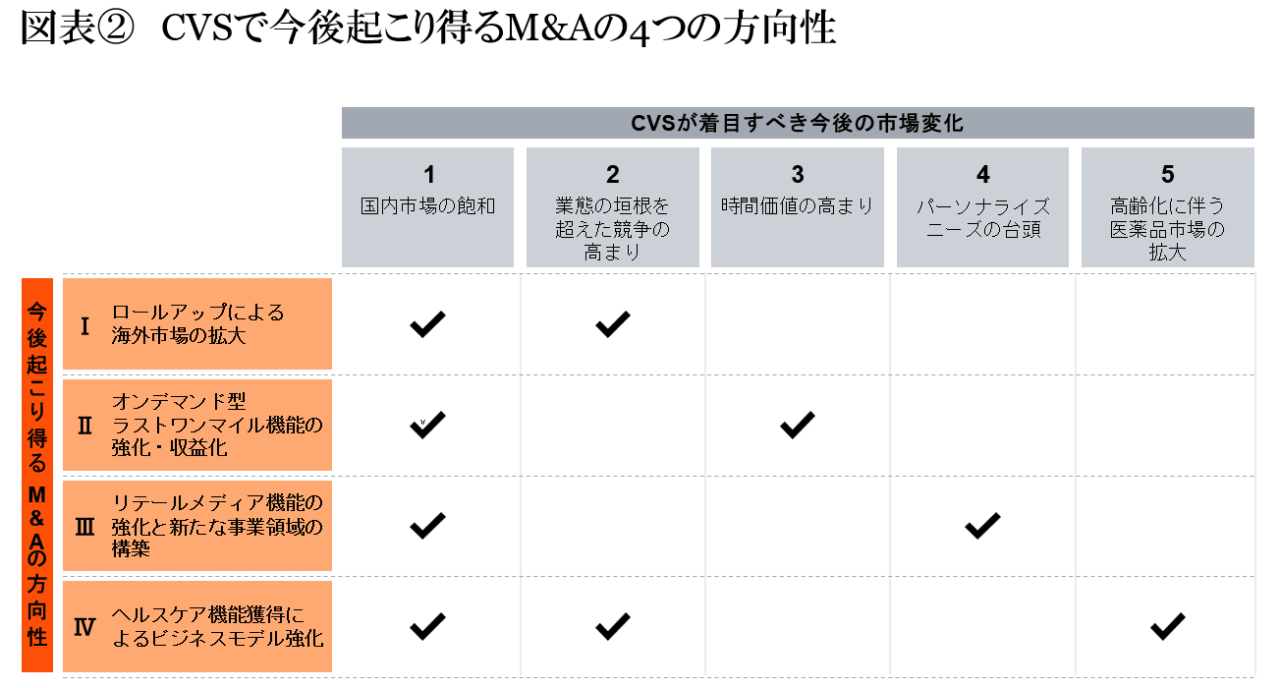

コンビニエンスストアで今後起こり得るM&Aの方向性として次の4つが考えられる(図表②)。

(1)ロールアップによる海外市場の拡大

国内コンビニエンスストア市場は寡占化が進み、成長余地が限られている。こうした状況下、企業が次の成長を求めて注目するのが海外市場である。直近でも、24年にセブン&アイ・ホールディングス(東京都)はオーストラリアにおけるライセンシー企業を買収しており、今後も資本業務提携やM&Aによる海外展開を強化していくことを明言している。

また、海外プレイヤーにおいても同様の動きがみられている。たとえば韓国のBGFリテールが運営するCUとGSリテール運営のGS25はアジア中心に海外展開を積極化し、その手段として現地リテール企業との合弁や買収を行っている。また、メキシコのオクソ(OXXO)は24年に米国のデレックUSホールディングス(Delek US Holdings)から249店舗を買収し、米国市場に本格参入した。このように海外展開の加速、そのための手段としてのM&Aの活用は、今後も活発に行われるだろう。

(2)オンデマンド型ラストワンマイル機能の強化・収益化

消費者の時間価値ニーズに応えるオンデマンド型ラストワンマイル事業の強化は、飽和しつつある国内市場において競争優位の鍵を握る分野となる。ローソンはその先駆けとして19年からウーバーイーツ(Uber Eats)と提携して事業を開始。その後、連携先や展開店舗を拡大してきた。

その他のコンビニエンスストア各社も、テック企業や配送プラットフォーマーとの提携を通じて、自らの店舗網をマイクロフルフィルメント拠点へと転換し始めている。コンビニエンスストアはかつて「最寄りの買物場所」だったが、今や「いつでも届くロジスティクスの最前線」として、消費者の時間と距離を圧縮している。

現時点では、コンビニエンスストア各社がラストワンマイル領域のノウハウを外販している事例は少ないが、M&Aや資本提携によって次世代型のプラットフォーム構築が進めば、店舗網・在庫管理・配送連携の知見をSaaS(Software as a Service)やBPO(Business Process Outsourcing)として提供する動きも本格化する可能性がある。

(3)リテールメディア機能の強化と新たな事業領域の構築

リテールメディアは今や、消費者のパーソナライズニーズに応えるとともに、新たな収益源を創出する戦略インフラへと進化しつつある。国内では、ファミリーマートが伊藤忠商事(東京都)、NTTドコモ(東京都)、サイバーエージェント(東京都)の4社による合弁会社データ・ワン(東京都)を設立し、ファミリーマートに設置されたデジタルサイネージ「FamilyMartVision」と、NTTドコモのdポイント会員基盤(約1億人)のデータを連動させ、消費者の嗜好に応じた広告を配信し、パーソナライズドな販促を実現している。

また、データ・ワンはジェイアール東日本企画(東京都)との連携により、JR山手線の広告媒体やスマートフォンのプッシュ通知とも連動したクロスメディア広告へと機能を拡張している。これにより、コンビニエンスストア店舗は単なる販売拠点にとどまらず、生活動線全体を捉えたシームレスな顧客接点として再定義されつつある。

国内コンビニエンスストア各社におけるリテールメディアの取り組みは始まって日が浅いが、先行している米ウォルマート(Walmart)や米アマゾン(Amazon.com)は広告配信プラットフォームを買収するなど、リテールメディアの基盤となる事業の強化や買収を戦略的に実行しており、結果、すでに数千億円の収益規模を達成している。

今後、国内のコンビニエンスストアも膨大な顧客接点という強みを生かし、広告プラットフォーマーやテック企業等との資本提携およびM&Aを通じてリテールメディアに関するケイパビリティ・人材を獲得し、新たなビジネスモデルとして確立する動きが加速するだろう。

(4)ヘルスケア機能獲得によるビジネスモデル強化

「今後着目すべき市場変化」で触れたように、今後高齢化に伴う医薬品市場の拡大が見込まれる。すでにローソンは13年以降、ヘルスケアローソンやケアローソンといった新業態を展開し、OTC医薬品の販売や、介護相談窓口を併設するなど、健康・介護ニーズに対応した店舗を拡大してきた。

この取り組みを全国に広げるためには、有資格者の販売員の十分な確保が必要である。また、処方薬の取り扱いを行うにあたっては薬剤師の獲得、調剤報酬点数を始めとした政府とのシステム構築、および消費者(患者)と薬剤師を繋ぐ処方箋等の医療情報プラットフォームの構築が不可欠となる。

海外では、18年にアマゾンがオンライン薬局ピルパック(PillPack)を買収することで、薬剤師免許を持つ人材と調剤インフラを獲得し、ヘルスケア分野に本格参入した。20年には薬剤師による遠隔調剤サービス「アマゾン ファーマシー(Amazon Pharmacy)」を立ち上げ、24年には日本の大手ドラッグストアと連携し、国内でもアプリ上で処方薬の提供を開始した。

医薬品販売には安全性や人材確保といった課題が残る一方、法改正による規制緩和が進めば、日本のコンビニエンスストアにおいても医薬品関連機能の獲得に向けたM&Aや資本提携が進展する可能性がある。店舗の立地や営業時間といった既存の強みを活かし、医薬品を新たな来店動機とすることで、生活インフラとしての機能拡張と顧客の囲い込みを同時に実現する展開が期待される。

●

国内のコンビニエンスストア市場は、これから人口減少と高齢化に伴う構造的な需要縮小に直面する。また、業態間の垣根がいっそう曖昧になる中で、競争環境はこれまで以上に激しさを増している。

このような状況下で持続的な成長を実現するためには、既存事業における収益性の向上に加え、新規事業領域の確立が求められる。そのためには新たなケイパビリティの獲得が必要不可欠であり、その手段としては内製による取り組みに加えて、M&Aや資本提携といった外部資源の活用が、今後ますます重要性を増していくだろう。

前の記事

前の記事

小売業とM&A の新着記事

-

2025/10/10

連載 小売業とM&A 第6回:総合スーパーにおけるM&A活用の方向性 -

2025/08/29

連載 小売業とM&A 第5回:家電量販におけるM&A活用の方向性 -

2025/08/01

連載 小売業とM&A 第4回:コンビニエンスストアにおけるM&A活用の方向性 -

2025/07/04

連載・小売業とM&A 第3回 食品スーパーにおけるM&A活用の方向性 -

2025/06/10

小売業とM&A 第2回:百貨店におけるM&A戦略の方向性 -

2025/05/22

【新連載】小売業とM&A 第1回 成熟市場の先にあるもの

この連載の一覧はこちら [6記事]

関連記事

時価総額&ROAランキング2025 ファストリ15兆突破、PPIHは3兆目前!

時価総額&ROAランキング2025 ファストリ15兆突破、PPIHは3兆目前!

関連記事ランキング

- 2025-11-10ローソンがおにぎり新戦略で掲げた「2つの軸」とは

- 2025-06-26コンビニ決算2025 苦境のセブン、好調のファミリーマートとローソン

- 2025-12-04セブン-イレブンの商品配送に自動運転トラックを活用へ 実証実験を開始

- 2020-03-30彷徨うコンビニその7 山崎製パンがデイリーヤマザキを手放せない事情

- 2025-11-26業態別 主要店舗月次実績=2025年10月度

- 2025-12-04平均日販69万円! 沖縄ファミリーマート、強さの源泉は「地域密着」

- 2025-10-09コンビニ市場占有率2025 市場は依然拡大も、迫られる既定路線からの脱却

- 2024-05-29平均日販3.4万円もアップしたローソンの商品政策とは

- 2025-06-05セブン‐イレブンの真のデータ民主化生成AI基盤「AIライブラリー」とは?

- 2025-05-26商品、DX、ビジネス変革……いよいよ迎えたコンビニ再成長への岐路