2022年の消費と小売業業績の行方を読む!ポイントは迫る物価上昇に賃金は追いつけるか?

光熱費が物価を押し上げる

物価押し上げの主役は光熱費です。光熱・水道を見ると、2021年通年では+1.2%増でしたが、2021年12月は前年同月比+11.2%上昇しています。

これについては、原油価格が2020年のコロナ禍で安かったため、2021年はこの反動が出ている側面を否定できません。

しかし、現在の原油価格はドルベースで2014年以来の高値圏にあり、しかも脱石化燃料の潮流を受けて産油国の採掘・増産意欲が高まりにくい環境下、アフターコロナの経済正常化によって需要の押し上げが進む可能性があると思います。さらに、ドル円相場も2016年以来の円安水準にあり、米国が利上げ局面に入ったことで日米金利差が拡大していることも軽視できません。少なくとも向こう半年程度は光熱費の押し上げにつながる可能性があると思います。

ちなみに、さきほどの携帯電話料金の低下による物価押し下げ効果は2022年4月以降薄まると予想されますので、春先に発表される消費者物価指数が大きな数字(例えば足もとの+1.7%程度)になっても不思議はありません。

直近の物価高は2014年と2018年

では、消費者物価指数(除く生鮮食品)上昇率[暦年]の推移を振り返りましょう。

![図表1 消費者物価指数(除く生鮮食品)上昇率[暦年]](https://diamond-rm.imgix.net/wp-content/uploads/2022/01/e9be70a53615c980c31146c7a05cee7a.png?auto=format%2Ccompress&ixlib=php-3.3.0)

![図表1 消費者物価指数(除く生鮮食品)上昇率[暦年]](https://diamond-rm.net/wp-content/uploads/2022/01/e9be70a53615c980c31146c7a05cee7a.png)

はっきりとした物価高になったのは2014年、続いて2018年前後です。

2014年は、4月に消費税が5%から8%に引き上げられたことが効いていますが、光熱費、ガソリン、エアコン・テレビ、傷害保険料、高速自動車国道料金などが大きく上昇しました。

2018年は、光熱費、ガソリン、生鮮食品を除く食料の価格上昇が響きました。

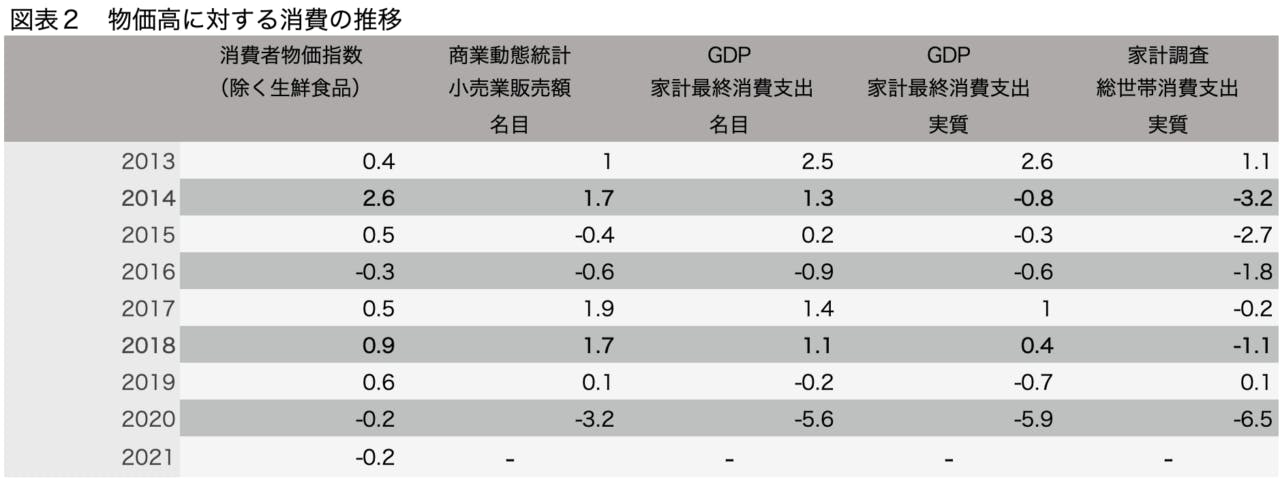

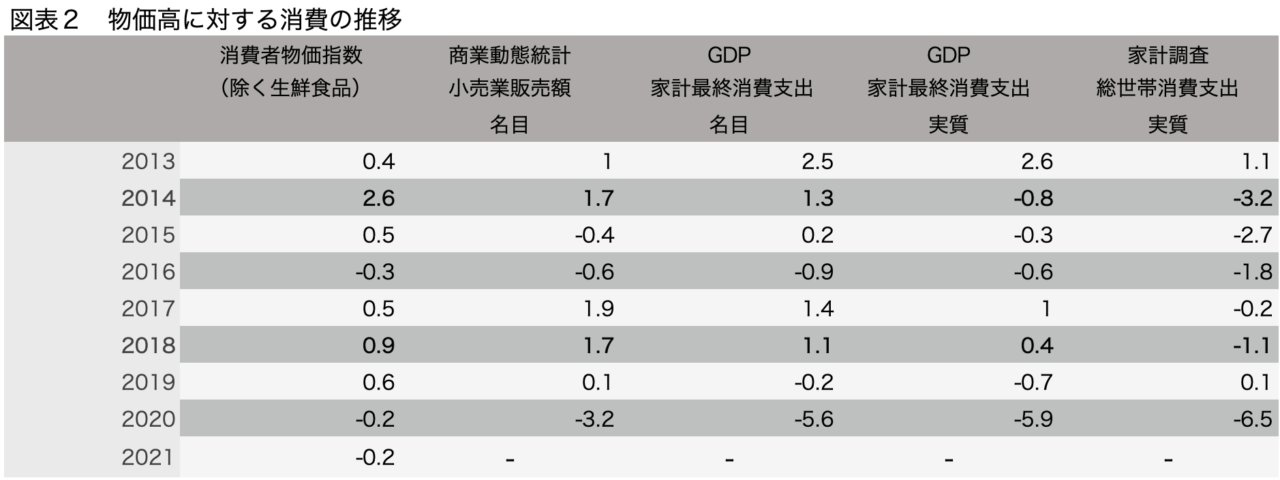

物価高に対して消費はどう反応したか

次に、肝心なポイントである物価高に対する消費の反応を見ましょう。まず商業動態統計の小売業販売額とGDP家計最終消費支出のそれぞれの名目値を、次に、GDP家計最終消費支出と家計調査世帯消費支出のそれぞれの実質値を並べてみます。

2014年と2018年の名目値はいずれも+1%を超える成長を示していて、悪い印象はありません。

しかし、実質値は2014年はGDP家計最終消費支出と家計調査総世帯消費支出はともに減少、2018年も前者が+0.4%成長しましたが、後者は▲1.1%減少しており芳しくありません。

実質値が弱いということは、消費量が凹んでいることを示唆します。こうした局面では、実質価格をなるべく上げずに、消費量を喚起しようという力が小売業全体に作用しがちになり、利鞘と数量の双方に下方圧力が加わり、収益的が圧迫されやすい環境になりがちです。

前の記事

前の記事 意外な大手が上位に!コロナ禍で時価総額を増やした小売企業、減らした小売企業ランキング

意外な大手が上位に!コロナ禍で時価総額を増やした小売企業、減らした小売企業ランキング

呉越同舟かそれとも… ヤマダが”仮想敵”アマゾンと組んで「Fire TV搭載テレビ」を売る深謀とは

呉越同舟かそれとも… ヤマダが”仮想敵”アマゾンと組んで「Fire TV搭載テレビ」を売る深謀とは

椎名則夫の株式市場縦横無尽 の新着記事

-

2025/05/09

止まる円安を追い風にできるか 間もなく発表されるニトリHD決算に期待すること -

2025/03/10

西友買収でトライアルは首都圏をこう攻める?アナリストが評価する意外な点とは -

2025/01/10

24年もっとも上昇/下落した小売株上位20!25年の小売株、4つの注目点とは -

2024/12/16

VAIO買収のノジマ M&A巧者の成長戦略と10年で株価6倍の理由 -

2024/09/24

クシュタール買収提案でセブン&アイがいますぐすべきことと3つのシナリオとは -

2024/08/19

円安修正で国内成長力に再注目!良品計画に広がるチャンスと課題とは

この連載の一覧はこちら [64記事]