リテールメディア、急速に拡大する米国と遅れる日本の違いとは

米国では新たな収益源を確保するために、リテールメディア事業にも力を入れている。

低賃金からの脱却、儲かる産業への変革

小売業は元来、商品を仕入れて販売するというのがビジネスの根源であるが、強い値下げ圧力から、そのビジネスモデルでは継続して利益を生み出すことが難しい状況に陥っている。

国内外の小売業界では近年、リテールメディアが注目を集めている。リテールメディアとは、小売企業が、自社のアプリやウェブサイト、タブレット付きレジカート、店舗内のデジタルサイネージ等を介して提供する広告サービスをさす。

独調査会社のスタスティアによると、2022年の市場規模は、世界全体で約1140億ドル、米国はその36%を占める410億ドルと、同サービス展開の取り組みが進んでいる。たとえば、米ウォルマートでは、リテールメディア事業による売上高(2021年の広告収入)は約21億ドルで、売上高全体では約0.5%であるものの、営業利益全体の5%超と、利益貢献度が高い。日本では135億円と市場規模は小さいものの、米国の事例等から小売企業やメーカーからの関心が高まっている。

小売企業では従来、メーカー協賛による販促活動は行われてきたものの、人員リソース等の負担が大きいことや、効果検証が難しいことが指摘されてきた。加えてコロナ禍では、店頭での試食サービスが激減し、新商品が発売されても、店頭では顧客に商品価値が十分に伝えられないという問題も発生した。

リテールメディアの最大の特徴は、小売企業がメディア(広告)と購買チャネル(店舗やEC)を一括して所有していることで、広告に接触したユーザーが購入したかどうかがわかることである。この仕組みが取り組みを進展させ、コロナ禍でECが拡大したことも後押しとなった。

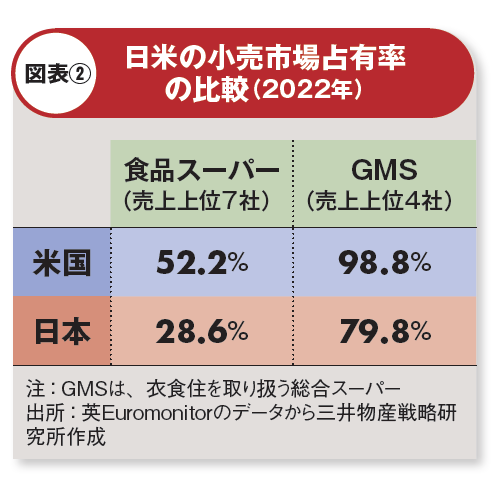

リテールメディアが米国では急拡大し、日本では遅れている最大の要因は、小売市場占有率の違いである(図表②)。米国では小売業が寡占状態で、広告主であるメーカーは、小売大手に出稿するだけで大きな広告効果を得られる。

他方、日本は各エリアにそれぞれ強い小売企業が分散しているため、広告効果が各社ごとでは小さく、メーカーが小売企業に出稿するインセンティブが低くなる。

米国では、アマゾン、ウォルマート、ターゲット、クローガーがリテールメディアにおいて高い存在感を示しており、メーカーはこれらの企業に広告を出稿するだけで、消費者との接点を有することが可能となる。

一方、小売企業1社ごとでは市場での存在感が小さい日本では、各社が保有するリテールメディアの広告枠を束ねて広告主に提供するための仕組みを検討することが必要である。これにより、小売各社はリテールメディア事業を立ち上げて運営する負担がなくなり、メーカーは広告出稿がしやすくなる。この仕組みの担い手としては、小売とメーカーの双方に接点を持つ卸売企業が有力である。

リテールメディアが、従来の物流等の機能に付随した価値創造を行える可能性を秘めている。

前の記事

前の記事

成果を上げるDX!ビジネスモデルの転換期 の新着記事

-

2024/03/25

物流2024年問題へのアプローチ、先進するハローズ、ウオロク、バローの取り組みを紹介 -

2024/03/22

マックス、小売マスタと人流データを掛け合わせフィールド戦略へのアプローチ -

2024/03/21

SM20社と推進、新たな顧客接点をつくるD&Sソリューションズの取り組みとは -

2024/03/20

博報堂が取り組む「テーマ型」リテールメディア、第一弾はフェムテック領域 -

2024/03/19

リテールメディア、急速に拡大する米国と遅れる日本の違いとは -

2024/03/18

インフレ・人手不足が続く米国では効率化が課題、ついにスマートカート決済が拡大か

この特集の一覧はこちら [12記事]

関連記事ランキング

- 2025-11-06南アフリカ初の「ウォルマート」開業 英国の「アマゾンフレッシュ」閉鎖へ

- 2025-12-04ウォルマートが生鮮にRFID導入 アマゾンは食品の新PBを発売

- 2025-12-03【特別レポート】在庫リスクを抑えて拡大、GMV34.3%成長を実現した450社の戦略モデル

- 2024-11-25テキサス州だけで売上6兆円近く!最強スーパー、H-E-Bとは

- 2025-11-22米EC市場で注目度上昇!「カンバセーショナルコマース」とは

- 2021-06-07米ウォルマート、店舗従業員向け統合業務アプリ導入、スマホ74万台を無償貸与

- 2023-06-08コロナ禍もコロナ後も強い成長!米国小売業ランキング&分析2023

- 2023-10-06オランダ最大の小売企業「アルバート・ハイン」に今注目すべき理由

- 2024-07-05あのチェーンも導入!食品スーパーの「量り売り」、成功の秘訣は?

- 2023-08-29「リテールメディア」とはなにか?なぜ今注目されているのか?2023年最新事例解説