売上増も課題山積の米国ドラッグストア、2025年は復調となるか

米国ドラッグストアチェーンの2024年は、①インフレによる異業種ディスカウント競合への顧客流出による売上減、②各社で相次ぐ実店舗の大量閉店、③医薬品の供給不足や労働力不足、に見舞われた厳しい一年であった。こうした中、25年には第2次トランプ政権による医療保険政策の変更や規制緩和、デジタル薬局の台頭など、不確実性が増すと考えられる。大手各社にはどのような対策があるのだろうか。

売上は伸びるが問題が山積

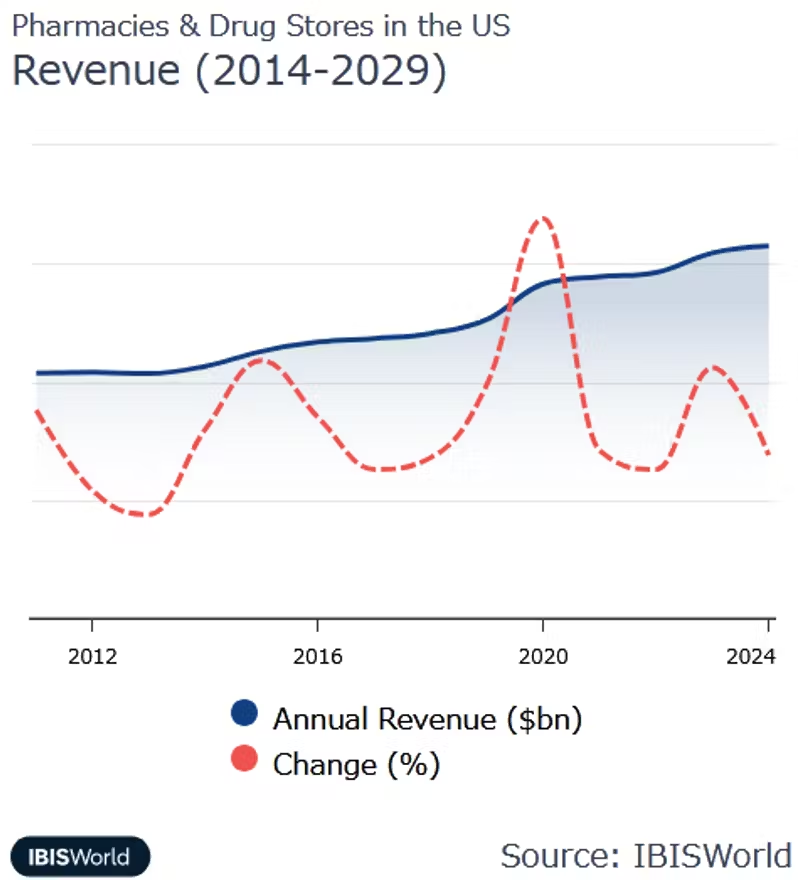

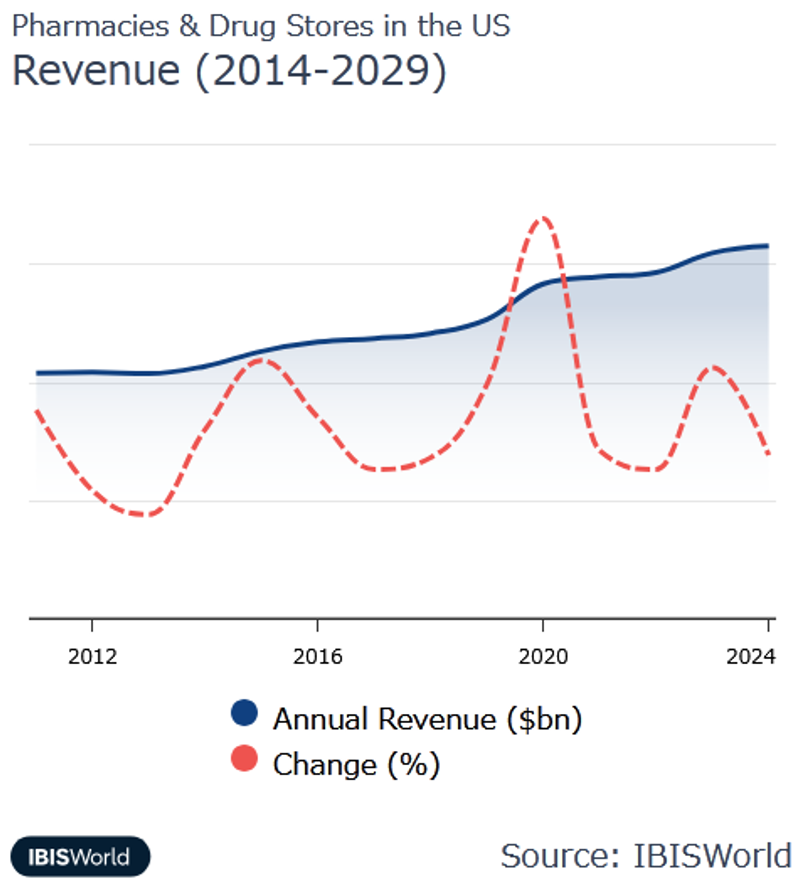

米国の市場調査企業、IBISWorldの推計を見ると、米国の製薬およびドラッグストア業界は、高齢化による医薬品やパーソナルケア製品の需要の伸びが売上増を支えてていることがわかる。同業界の24年の売上は、6297億ドル(約98兆4583億円)に達し、過去5年間の平均成長年率は4.5%だった。

しかし、ドラッグストアチェーン業界2位のウォルグリーン・ブーツ・アライアンス(Walgreens Boots Alliance:以下、ウォルグリーン)の株価は、24年の1年間に64%も下げており、同業界に限っては、逆風が吹いていることがわかる。

ウォルグリーンにとっては、新型コロナウイルスワクチンに対する需要減、インフレで生活防衛に走る消費者の裁量支出の低下が大きく影響を与えている。また、21年に街角救急診療所チェーンのビレッジMD(VillageMD)株式の保有を30%から63%に倍増させたものの、診療所の垂直統合による収益効果が所期のレベルに達しなかった。このため、損失が膨らんだのである。

そのほかにも処方薬販売における不正請求や、麻薬性鎮痛薬オピオイドの大量消費を助長したとされる訴訟、さらに、都市部店舗における万引きや盗難による損失の拡大と、問題が山積。その結果として、現場における働き手不足に悩まされるなど、抜本的な経営の改革が求められる事態となっていた。そして、ウォルグリーンは、24年に全米8500店のうち、およそ450店を閉店した。

業界第1位のCVSヘルス(CVS Health)も類似の理由で不採算店の閉店を進めており、24年に全米9000店のうち300店を閉鎖。22年からの累積閉店数は900店に上る。

CVSヘルスは全米1万近くの店舗(23年当時)の内、1割以上の1100店で簡素化された低価格医療を店舗で提供するミニ診療所を開設したが、パンデミック終焉の時期と重なり、収益化ができなかった。また、診療のため来店する客がついでに買い物もしてくれるという目論見も、外れたようである。

そうしたクリニックで戦略的なターゲット層として重要な地位を占めるのが、老齢で病気になりやすい65歳以上のシニア層であり、米国で進行する高齢化による需要増が見込まれたのだが、何らかの理由でミスマッチが起きたと思われる。

加えて、24年には、サプライチェーンの混乱やジェネリック(後発)医薬品会社の経営難などが原因で、深刻な医薬品不足が業界規模で続いた。このため、売上機会の逸失を招いたのであった。

日本企業は米小売、NRFから何を学ぶべきか?「犬の1年」で進む技術革新に対応する方法

日本企業は米小売、NRFから何を学ぶべきか?「犬の1年」で進む技術革新に対応する方法