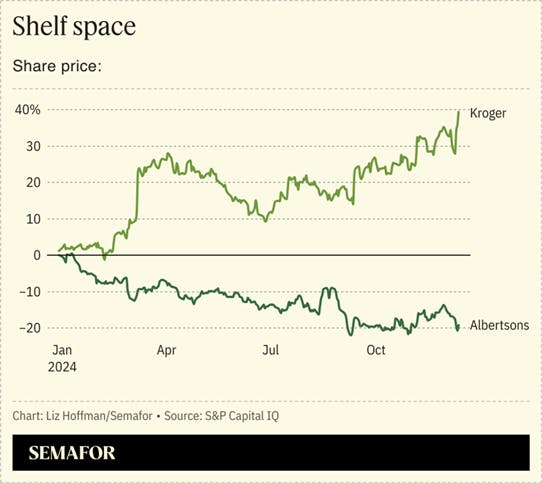

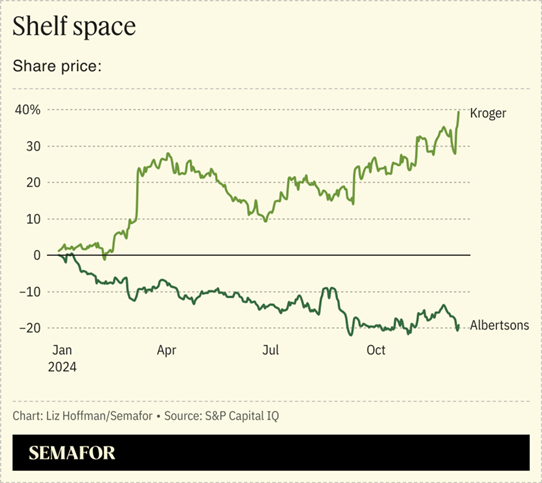

クローガーのアルバートソンズ買収はなぜ失敗したのか、在米ジャーナリストが解説

米生鮮最大手のクロ―ガー(Kroger)が246億ドル(約3兆8600億円、1ドル=157円で計算)で同業のアルバートソンズ(Albertsons)を買収する計画が、2024年12月にご破談となった。米連邦取引委員会(FTC)による「合併は反トラスト法(独占禁止法)に違反しており、米食品スーパー間の競争が損なわれる」との主張を裁判所が認める判断を下したためだ。その後、アルバートソンズがクロ―ガーを提訴するなど混乱が続くが、両社は何を間違えたのか、米生鮮チェーン業界はどのように対応してゆくのか、米論調から読み解く。

全米4400店舗のメガチェーンの夢

クロ―ガー(本社:オハイオ州)によるアルバートソンズ(本社:アイダホ州)の買収は2022年に発表されたものだ。

東部や南部、中西部など35州に傘下ブランドを含む2750店を展開するクロ―ガーと、西部を中心とする34州で傘下のセーフウェイ(Safeway)など2200店を運営するアルバートソンズの合併は、FTCによる独禁法審査を通過するためおよそ580店を米卸売大手のC&Sホールセール・グローサーズ(C&S Wholesale Grocers、本社:ニューハンプシャー州)に売却する計画が予定どおり進んだとしても、年間売上高約2000億ドル(約31兆4000億円)、店舗数が4400近く、従業員数も70万人近い規模となる屈指の買収案件であった。

クロ―ガーは大規模な物流センター網を構築できる一方で、薬局やガソリンスタンドなど付随業務においてもスケールを追求できるチャンスであった。また、こうした大型統合が米小売業界に大きな再編の波を引き起こすことは不可避だと見られていた。

しかし、バイデン政権は当初からこの合併案件の阻止に動いていた。スケールの競争で大手よりも不利な立場にあり、「ジリ貧」を打開する必要があった中堅のアルバートソンズは、当局の反対と裁判所の判断で前進の道を阻まれたかたちだ。

ついにアルバートソンズは、「クローガーは途中で気が変わり、故意に規制当局に対して重要な合併の詳細を隠蔽し、合併を阻止するための遅延作戦を採用した」と主張し、クロ―ガーを提訴するに至った。

クロ―ガー側は、こうした主張を一蹴。「アルバートソンズの主張はまったく根拠がない」として、争う構えだ。少なくとも当面の間は和解が不可能に見えるが、そもそもなぜ、この買収は失敗したのだろうか。

クローガー、アルバートソンズとの合併破談に、ウォルマートがチリでの投資を加速

クローガー、アルバートソンズとの合併破談に、ウォルマートがチリでの投資を加速