データで見る流通

アジア太平洋地域における新規進出ランキング、2014年、最も多かったのは東京

文=栗栖 郁

CBRE(リサーチ部門)

世界最大の事業用不動産サービス会社、CBREグループは、2013年に続き、14年もアジア太平洋地域における、域外からのリテーラーの新規進出状況について調査を行った。中間層の拡大や都市化の進展などにより、アジア太平洋地域への新規進出は前年に続いて14年も堅調であった。同地域内の都市全体での14年の新規進出社数は464社と、対前年比23%増となった。

リテーラーの新規進出が最も多かったのは東京(63社)で、次いでシンガポール(58社)、台北(49社)、香港(45社)、北京(34社)という順位となった(図表1)。小売・外食市場としての東京の魅力を高めているのは、景気が回復傾向にあることのほか、20年の東京オリンピックへの期待、そして、主に円安やビザ発給要件の緩和を契機とする訪日外国人の着実な増加が背景にあるとみられる。シンガポールと香港も国際的に大きな関心を集めており、今後も引き続き新たなリテーラーが進出するだろう。ただし、香港への進出をうかがうリテーラーにとっては、中国本土からの観光客の消費意欲がポイントとなる。一方、シンガポールへの進出を計画するリテーラーにとっては、高い人件費が引き続き主な懸念材料となっている。

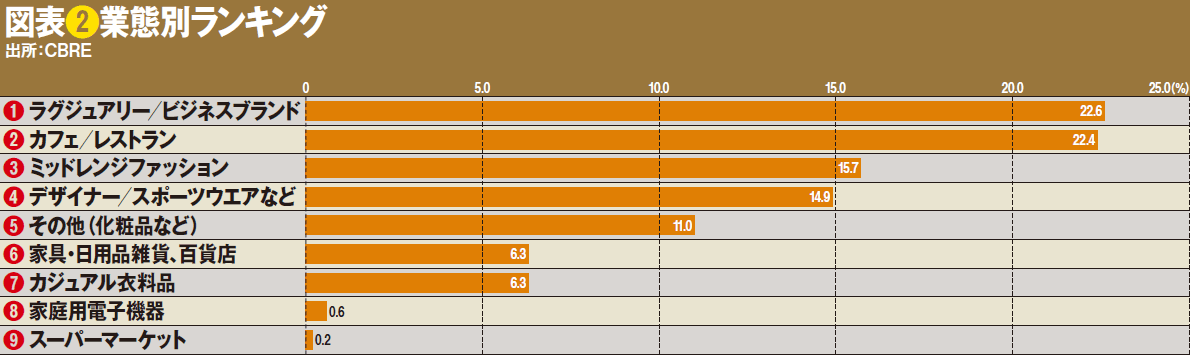

新規進出企業を業態別にみると、最も大きな比率を占めたのは「ラグジュアリー/ビジネスブランド」で、全体の22.6%であった(図表2)。また、前年に比べて比率が最も大きく増加した業態は「カフェ/レストラン」で、13年が14.8%だったのに対し、14年は22.4%となった。

15年は、アジア太平洋地域における小売業の売上高は概ね上昇傾向が続くとみられる一方で、リテーラーの姿勢はやや慎重になる可能性がある。新規進出は成熟した市場を攻略できる可能性が高いリテーラーが主役になろう。業態別では、手頃な価格帯の「カフェ/レストラン」が最も活発になると予想する。成熟した市場では、常に新しいコンセプトが求められることから、物件オーナーが目新しく、かつ手頃な価格のテナントを誘致することで集客力を高めようとするからだ。

一方、ラグジュアリーについては、セカンダリー・ブランド(ハイエンド・ブランドのワンランク下の普及ブランド)や、エリア初進出となるブランドによる事業展開が中心となろう。それらのブランドの進出先は、日本、シンガポール、香港などの成熟市場が中心になると考えられる。一方、出店コストが比較的高くつく中国は、進出先としての優先順位は今後も低位にとどまるだろう。

そのほか、アジア太平洋地域での出店が活発な業態としては、ランジェリーやスポーツウエアなどがあり、店内での体験やサービス内容を重視した店舗運営にさらに注目が集まると考えられる。一方、カジュアル衣料は、オーストラリアや台湾などの未開拓市場や、中国、インド、東南アジアの新興国市場など人口の多い市場でプレゼンスの強化に力を入れるものとみられる。

(「ダイヤモンド・チェーンストア」2015年5/1号)