靴からスポーツ、ファッションへ拡大 ロコンドが進める一強打破の相互補完戦略とは

巨大ECに負けない物流倉庫を確保できる理由

あえて気になる点を挙げれば、現在の同社の規模に見合わない倉庫規模だ。

実はこれにも理由がある。他社とのシェア(共有)を前提としているのだ。これだけの規模の物流インフラを整備するのは、中小ECでは難しい。そこで、他社にも提供することでコスト負担を分散。巨大ECにも負けない物流倉庫のハブとしての機能を他者ECと共有しながら、自社の競争優位性を高めるのだ。こうした発想は、同社代表の田中裕輔氏ならではであり、同社の成長力の源泉といえるだろう。

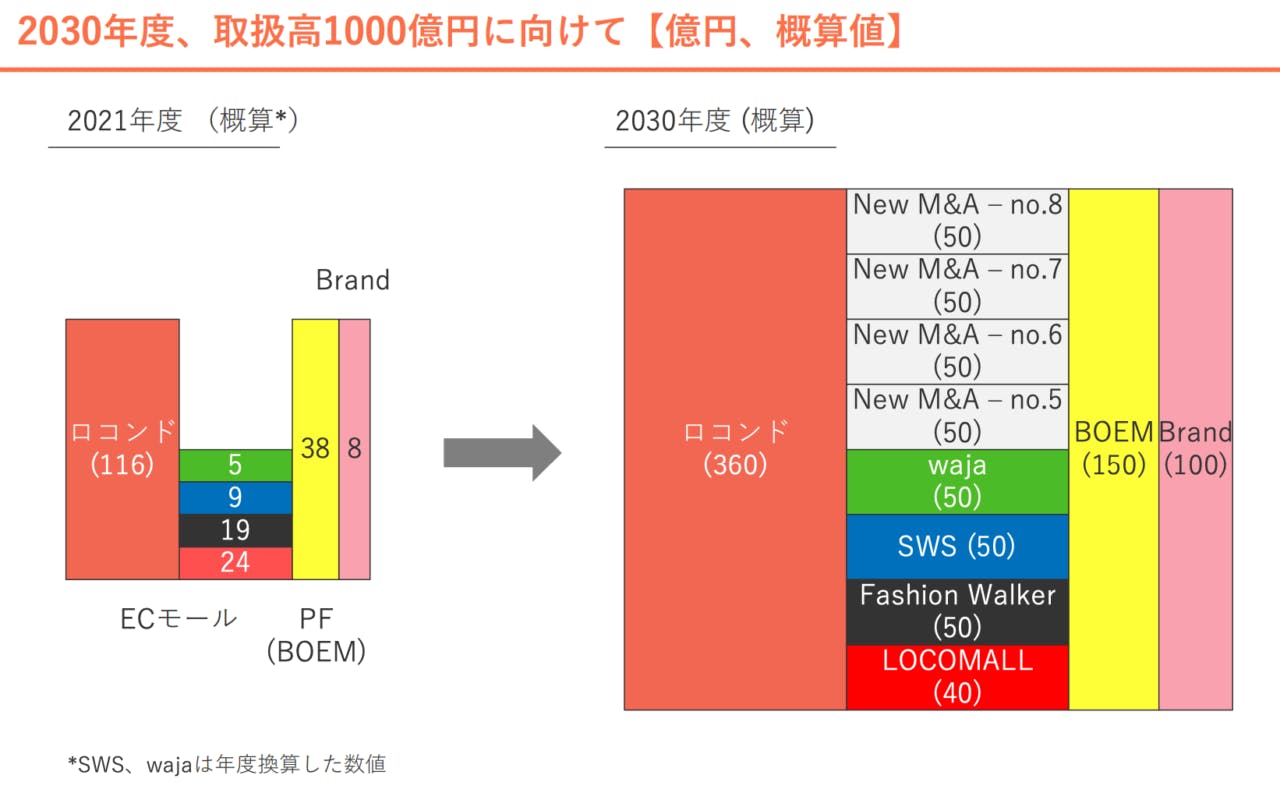

2030年商品取扱高ベース1000億円へのシナリオ

出所:同社決算説明資料

同社は長期ビジョンとして、「2030年に商品取扱高ベースで1000億円」を掲げる。8年後とはいえ、営業利益ベースでみると22年2月期の10倍以上となる数字となるが、その実現へは、総合力の強化で対応する。

引き続き靴のECを主軸にしつつ、21年に買収したサッカー商品のECだった「スポーツウェブショッパーズ」(SWS)の拡充に注力。今後はサッカーに限らず、陸上、野球など、カテゴリーごとの専門ECを立ち上げることを視野に、スポーツ系ECとしての品揃えや専門性を一層磨き上げながら存在感を高めていく。

YouTube等を活用した企画力でヒット商品を生み出してきているブランド事業では、10億円規模のD2Cブランドを複数展開するなどで厚みを持たせ、トレンドに左右されない安定感を確保。さらに代理店ブランドも強化することで、ショッピングECとしての一層のオリジナリティも追求する。

これら施策の早期実現のために、引き続きM&Aも積極的に行っていく。

もともとは婦人靴の豊富な品揃えで40代に強みがあった同社。昨今はM&AしたファッションECの「FASHION WALKER」が加わったことなどにより、年齢構成は20代および30代までカバー。全体としてのバランスがとれつつある。

専門ECの横展開で総合アパレルECへ深化

シューズに特化したECから、積極的なM&Aなどで着々と取扱カテゴリーを拡充し、総合アパレルECへと深化を続ける同社。その視線の先には、現在の約20%から2030年には40%にまでアップするとされるファッション市場のEC化率をしっかりと見据えている。

リアル店舗や既存ファッションブランドなど、各ジャンルで試行錯誤が続くEC化。そうした中で、独自の発想とファッションECの”デジタルネイティブ”ならではの強みを活かし、同社がどこまで躍進を続けるのか。業界が転換期にあるだけに、俄然その動向から目が離せない。