早いもので年が明け、2024年となった。今回は2023年のアパレル業界を取り巻く動きを正しい視座のもと総括したい。2023年はアパレル産業にとってエポックメイキングな年だったと思っている。2023年は、競争環境の変化があまりにも大きいものだから、自分がその「変化」に飲み込まれていることさえ理解できていない企業も多かった。その結果、いわゆる「アンコンシャスウィン」(無自覚の勝利)があちこちでおき、「ストラテジックウイン」(戦略を立てた勝利)が混在したために、業界の全体感が非常に掴みにくくなっているというのが私の総括だ。以下、誤解を招きやすく、掴みにくい事象から順不同で「変化の潮流」を書き綴ってみたい。

真実1「今後、中国、韓国企業がアパレル業界の覇者になる」

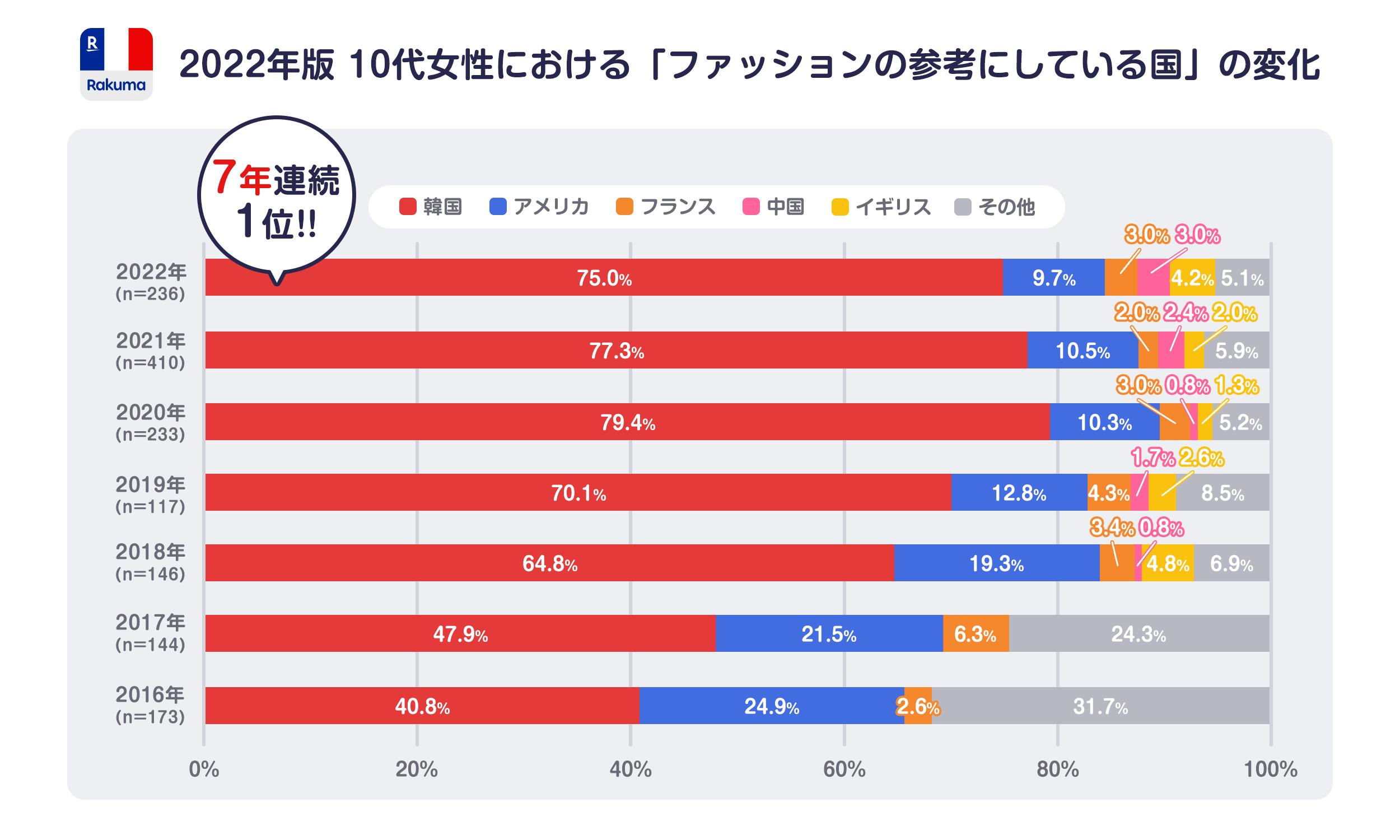

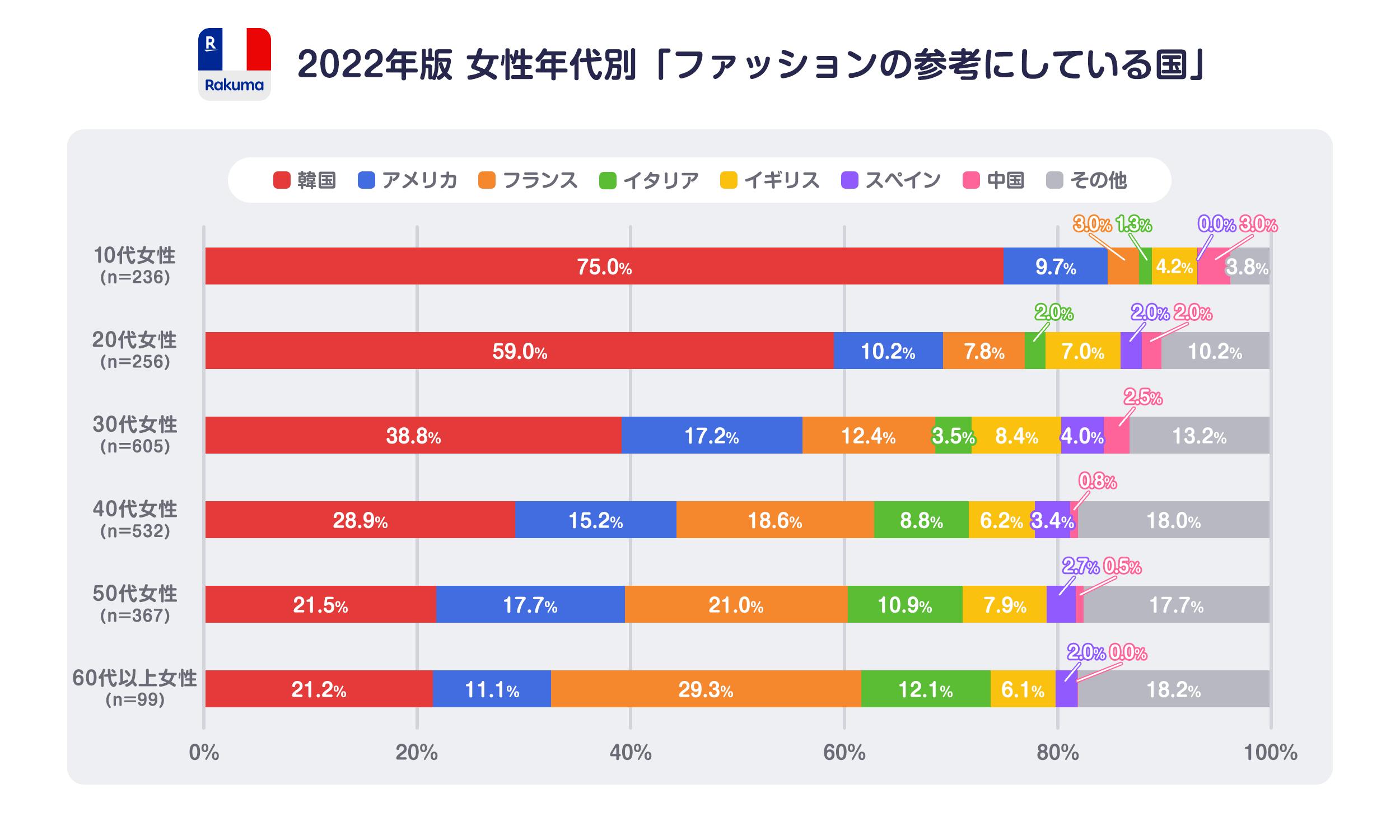

この「アパレル改造論」を書き続けて、早5年になるが一つの傾向がある。それは、中国や韓国の話題になると一気にPVが落ちるということだ。どうも、この産業は自分が見たくないものは見ないようにする悪癖があるように思う。以下のチャートをみていただきたい。

私には2人の娘がいるから実体験として感じられるのだが、彼女たちにとって「韓国」は、敵対国家でもなんでもなく、「美」や「健康」のお手本だ。10代女子の3/4が「韓国ファッション」をけん引する存在でもあるBlackPink、BTS、Swingなどに熱狂している。20代でも約6割が韓国のファッションを参考にしている。私は、この潮流を2年前から読み、韓国から金氏に来日してもらい、韓国からみた日本ファッションやKファッションの将来戦略について動画を作成し、無償公開した。

しかし、日本のアパレル産業は「中国なんて…」「韓国なんて…」、である。このまま5年経てば、2028年にはZ世代がさらに中心購買層となり、Kファッション(韓国ファッション)にごっそりお客を持っていかれるのは自明である。データは嘘をつかない。韓国は、国と民間企業が一緒になって、エンタメに力をいれ、その影響力は「イカゲーム」で、Netflixの株価が上昇するなど、グローバル企業の株価に影響を与えるまでになっている。

私たちが研究し、そして、学ぶべきは韓国ファッションなのだ。さらには、中国のAIを使ったテックカンパニーである。

真実2「アパレルの勝者はSPAにあらず、勝者はマッチング事業」

私は先週号で、「今市場を席巻している勝ち組アパレルは一部を除いてノンSPA、つまり、SPAではないビジネスモデル」であることを説いた。理由は2つある。

日本のアパレル産業はユニクロを除いて海外で成功している企業はほとんどいない、完全な内需型産業だ。そして、日本国内には2種類の購買層が存在する。一つは、30年間全く給与が上がらず、将来に対して希望がもてない、人口現象と老齢化がとまらない「日本人市場」。もう一つは、超低金利と相まって円安が加速し外国人からみて、ブランドものや高価な商品が格安となっており、かつジャパンクオリティで買えるため外国人の爆買いが増えている「インバウンド市場」だ。

今、日本では裸で生活している人はいないわけだから、企業はこうした2種類の購買層が着る服を巡って「奪い合う」ことになる。決して、市場規模が拡大しているわけではない。このことから私は、「M&Aによる産業再編が起きる」と予言したわけだが、2023年はベインキャピタルによるマッシュスタイルホールディングスへの2000億円規模の投資から、三菱商事ファッションの一部事業を無印良品へ譲渡するなど、驚くようなM&Aがあちこちで起きた。私の予想通りになったと言える。百貨店の業績はインバウンドが支え、日本人は中華製の低価格アパレルを着る。こんな時代に二極化してきたわけだ。これが理由の1つ目である。

こうした状況の中、「在庫」が「売上を生み出す宝」から「時限爆弾」へと変貌する。全体のパイが増えていない(むしろ縮小している)のだから、誰かが勝てば、誰かは必ずビジネスを奪われる。こうして、余剰在庫が生まれ、「宝」が「爆弾」に変わるわけだ。

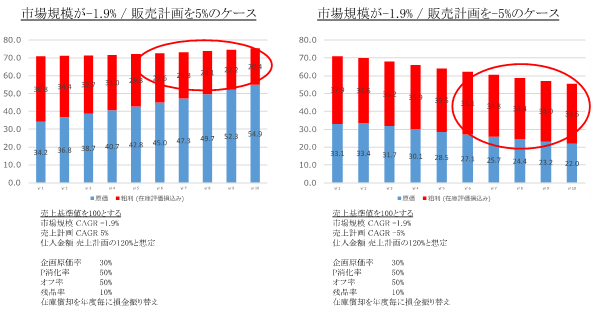

以下のチャートをみてもらいたい。

これは、市場が毎年1.9%ずつ縮小していく中で、①アパレル業界が昨対比で5%の成長を意図して在庫を積む場合(図表左)、および-5%で在庫を減らしてゆく場合の利益率の変化(図表右)を計算した表だ。

おどろくことに昨対比-5%で在庫を投入する方が、利益額も率も向上するのである。つまり、縮小する経営環境では、みなが成長を意図するため、全体の利益率が低下するのだ。これが、もうひとつの理由だ。

SPA企業は、必ず在庫が発生する。しかし、小売に徹して帳合取引(工場資産の在庫を受注と同時に仕入と売上を上げる)を増やせば理論上在庫はゼロとなる。有力韓国企業はこの在庫レスモデルを採用し、キャッシュコンバージョンサイクル(CCC)を極めて短くしている。これは日本におけるZOZOも同様である(ただしZOZOは杓子定規にCCCを計算すると100日を超えるので使う数字を実際のビジネス形態に沿ったものに変える必要がある)。一方、SPAだと全在庫を買い取らねばならぬため、縮小する市場では「爆弾」を抱えている可能性も否めないのである。

「我々はアパレルではないテック企業だ」

これは、中国のモンスター企業、シーインの言葉だ。彼らは預託在庫で工場企画の商品を自社のモールに掲載し、受注がはいれば一気に仕入と売上を同時に立てる。決して、SPAで在庫をもっているわけではない。売りたい商品と買いたい顧客をマッチングさせているに過ぎない。今、アパレル業界で勝っているのはテックを利用したノンSPA、具体的には「無在庫モデル」なのである。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

真実3「自社のEC事業に損益責任を持たせてはならない」

次に、2023年はオムニチャネルからOMOへとECの立ち位置が大きく変わってきた年でもあった。一昔前は、「リアル店舗は日中に外でお買い物」、「ECは夜に家の中でお買い物」と、購買する場所と時間で事業をわけていた。わけていたがゆえにリアル店舗とECで別々の事業と見なし、それぞれに「P/L(損益)責任」を持たせていたわけだ。

しかし、すでに消費者はこのような買い方をしていない。例えば、私などは家電量販店にゆくと実機を触って質感やデザインなどを自分の目で確かめ、アマゾンや価格ドットコムで家電量販店と比較する。ネットの方が安い(その場合がほとんどだ)場合、実際の購買はアマゾンや価格ドットコムなどで探し出し、スマホ決済する。結局、ナショナルブランドを取り扱っている以上、どこで売っても同じ商品なのだから安い方で買う。ECというのは、購買に至るためのチャネルであってECで買うことそのものは目的(事業)ではない。だから、企業内で、リアル店舗とECで別のP/L責任を持たせるのは誤った考え方と言わざるを得ないわけだ。例えば、卸業態と自社運営店舗がミックスした販路を持っている場合、同一ブランドであれば事業をわけたりしないだろう。

これと同じ理由からECに独立したP/L責任を持たせるのはおかしいことになる。仮に、ECをリアル店舗と別事業ととらえると、EC専用の在庫を仕入れたりECだけのキャンペーンを行ったりして、ECとリアル店舗の融合が進まなくなる。ECは横串事業として縦(事業部制)を大きく括る組織体にし、いっそ、決済と在庫はすべてECに集約すべきなのだ。これも、黎明期と今でECの役割が変化してきた事例である。

真実4「ディスカウンターが低価格なのは損益分岐点が低いからではない」

ユニクロ、GU、しまむら、ハニーズ。いわゆるディスカウンターといわれる業態が好調で、いままで百貨店向け、あるいはファッションビル向けに事業を行ってきたアパレルではこの低価格は太刀打ちできないと思うかもしれないが、この考え方は間違っていることは前回の論考で証明したとおりだ。

ディスカウンターが低価格で競争に参入できるのは、いわゆるMBAで教わる「規模の経済」→「単品当たりのコストダウン」→「低価格化」ではない。

例えば、今、中価格帯と呼ばれるアパレルのプロパー消化率は50%前後、オフ率は50%、残品率は10%で、企画原価率が35%程度あたりと思うが、まさにこの数字がしめしているように、このアパレルにはプロパーで商品を売る力は全体の50%程度しかないことになる。つまり、正規価格で半分しかうれなくても利益がでるように最初から計画しているわけだ。だから、正規価格がこの歩留まり分を価格に転嫁して高価格になるのだ。いわば、この歩留まり分はすべて消費者が買う価格へと転嫁される。

ならば、最初から50%ディスカウントにしてグローバル基準に価格を直し、むしろプロパー消化率を高めるべきなのだ。プロパー消化率向上というと、すぐにQRを思い出し、刻んで投入すれば消化率は上がるというのは危険な発想だ。今、こうした考えが誤りだったことに気付いたディスカウンターは、むしろ大量に工場に生産依頼を行っている。それによって、細々とした発注しかだせない日本のアパレルの生産を後回しにさせている。その結果、日本のアパレルのリードタイムはいっそう長期化しているのだ。

これに対して、ディスカウンターは、そもそもの建値を最初から低くして、薄利多売で商売をしている。2000円の原価の商品を、5,000円で売っても、10,000円で売ってもプロパー消化率が高ければ粗利率は双方どちらも60%近くなることは前回述べたとおりだ。円安と材料高によるコストプッシュ型の原価高に思われがちだが、実態は、「値付け」の問題なのである。ここも多くの企業が気付いていない。

真実5「SDGsを正しく理解する 日本のCO2排出量構成比はわずか3.2%」

最後はSDGsである。様々な企業がESG経営に取り組み、世界が手を取り合って一つの目標(SDGsに掲げられた17の目標)に向かって進む機運は高まってきた。私はそれはそれで、とても良いことだと思っているのだが、やはりここにも首をかしげざるを得ないことが何点かある。例えば、世界の二酸化炭素排出量をパイチャートでみると、一位は圧倒的に中国で、全体の32.1%を占める。日本はたったの3.2%である(出所:2020年JCCA世界の温室効果ガス排出量より)。

例えば、アパレル産業でいえば、99%はオフショア生産へシフトし、日本では総投入量の1%程度しか生産していない。

ここから見ても、我々がすべきことはポリバッグをマイバッグに替えること(もちろん小さな意識つけという意味では大事だ)以上に、これら中国、米国に対して何ができるのかということを考えることだと思う。

例えば、私はアパレル産業でいうなら、99%がオフショア生産で、こうしたパイチャートにでてこない二酸化炭素の排出量が日本企業の責任においてアジアで見受けられることになる。これをもって、例えば、ペットボトルのポリエステルのように、産業のゴミを繊維にして繊維産業へ集約させる今のやりかたはアップサイクルでもリユースでもない。ペットボトルを捨てるか、ペットボトルでつくったポリエステル繊維を捨てるかの違いしかない。捨てる形が変わっただけなのだ。

私は、この問題はもはや民間企業だけで成し遂げられるものではないと思っている。だから、年間10兆円とも言われる繊維製品輸入に課される15%程度の関税を下げる代わりに、人権デューディリジェンス、環境デューディリジェンスなどを日本発で出す案を提言しているわけだ。環境破壊第二位という汚名を与えられたアパレル産業は、もっと政府が介入すべきだと思う。例えば、自動車であれば燃費によってエコカー減税でエコカーを市場の変化をドライブしていったが、ならば、環境破壊第2位のアパレルは、例えばブリュードプロテインなどの真の意味でリサイクル可能な素材を使う場合、輸入関税を10%下げるなどの措置があってもよいはずだ。先日、某業界専門誌を読んだとき、ブリュードプロテインとウールを混紡した素材のニットを日本で5万円近い値段で販売していると報じていたが、ユニクロがウールの宝石と呼ばれるカシミヤを9000円で売っている今、そんなものに勝ち目はない。本物のカシミヤが9000円で、アクリルのような手触りのカシミヤライクな合成素材が50000円で、なぜ、人は高い方を買うのだろうかと私は思う。

米国では、地球環境を大事にするESG経営をすれば資本調達コストが下がり、ROEが高まるというが、これは二つの意味でクエスチョンマークだ。一つは、日本には文化としてノブレスオブリージュ(持てるものが持たざるものへ貢献するという文化)はないため、アングロサクソン文化をもって、自分のことで精一杯の日本人に期待するのは無理がある。もうひとつは、企業にせよ、人にせよ、方向性に矛盾する仕組み(売上をあげて成長し株価を上げることと、SDGsのように、過剰な売上を求めず成熟経済下で尊敬すべき企業となる矛盾)はシングルディレクションが基本である。

企業でも人でも、きっちり動かすためには二つの条件が必要だ。それは、「指示を一つに絞り込むこと」と「インセンティブをつけること」である。この二つの条件がそろってはじめて組織は動き出す。私は、この話を幾度も経産省に提言したのだが、結局は「税金は管轄外」と縦割り組織の論理で、規定だけを作る。インセンティブがないから誰もやらないの悪循環になるわけだ。今年の暖冬、灼熱の夏を思い出すと、本当に地球は大丈夫なのだろうか、と恐ろしさを通り越して絶望感さえ感じるほどだ。

さて、以上が2023年の論点であり、2024年も引き続きアパレル産業にとって重要なポイントとなるイシューである。ぜひ、24年はこうした本質的な解決をアパレル産業自らが先導役となり、見本や手本を見せられるようになることを切に祈っている。

2024年もどうぞよろしくおねがいします。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。

著作:アパレル三部作「ブランドで競争する技術」「

筆者へのコンタクト

https://takukawai.com/contact/