しまむらが絶好調だ。2023年3~8月期連結業績は、売上高が3168億円(対前年同期比5.1%増)、営業利益は301億円(同4.3%増)、純利益が209億円(同1.6%増)だった。連結売上高と各利益高は、上期として過去最高を更新している。なぜ、しまむらは好調を維持しているのか。

その理由の1つは、「低価格」が今の日本人のお財布事情に合っているという事実も確かにある。だが、現在は、中価格帯から百貨店アパレルのような高価格帯も決して全滅というわけでない。実際、都内の駅ビル・ファッションビルに館を構えるセレクトショップやファッションSPAでも好調企業は増えており、過去苦戦が続いた百貨店アパレルもオンワードホールディングスをはじめ、三陽商会も好決算となっている。しかしこれを、「個別企業の努力差による」という曖昧な言葉で片付けるのは難しい。なぜなら、それほどアパレル・ビジネスに戦略変数、改善変数は多くないからである。では、どのような理由でしまむらは好調なのかを、順を追って紐解いていきたい。

戦略かオペレーションか?

企業の好調要因はどちらにあるか見極める

しまむらの好調要因を分析する前に、いくつかアパレル・ビジネスに必要なマインドセットをしたい。

まずは、「戦略とオペレーションの差」である。戦略立案は非線形思考、オペレーションは線形思考が必要となり、両者は全く異なるものだ。

線形思考というのは、情報のインプット、情報のプロセス、情報のアウトプット、そして、そのアウトプットをまた新しいプロセスがインプットするように一つの線形となり、情報システム技術などと相性が良い。これに対して、非線形思考とは、アナロジーや瞬間的ひらめきなど、人間が持ちうる「初期仮説」をたて、その仮説を検証しながら全体を彫刻のように競争相手に対して自社に有利な場所へ自社をポジショニングすることである。

オペレーションの改善方向は「うまい、早い、安い」の三拍子以外に解はなく、戦略はマーケティングからM&A、競争相手との相対的競争優位の変数は山のように存在し全体をMECEに表すことは不可能なほど打ち手の種類は豊富にある。戦略には「唯一解」というものはなく、解は複数あってもかまわない。だから、同じ産業でも戦略が異なる2社が同時にトップに立つこともある。

企業分析をするとき、その企業の好調要因が「戦略」によるものなのか、「オペレーション」によるものなのかを見極めることが重要だ。これに関していえば、従来からリテールビジネスは伝統的にオペレーションである。実際、「リテールイズディテール」(小売は細部にヒントがある)といわれるように、マッチ棒に火をともすような努力の積上げで利益をだしてきた。だから、強いリテーラーは強いオペレーターであることは間違いない。

しかし、これだけ早い動きで世の中の競争環境が変わりだした今、そして、冒頭に述べたように「勝ち筋」が見えないときは、オペレーションでなく「戦略」や「競争環境」を疑うべきである。なお、筆者は、うまくいっていても、いかなくてもその理由を棚卸しすべきと考えている。

そこで本稿では、しまむらの好調は「無意識の戦略結果」にあると仮定し、話を進めていきたい。

地方と都心の差を考える

いくつかの要素を分析してきたい。

まず、百貨店の好調に関して結論を出しておきたい。これは「インバウンド需要」一択である。円安がさらなるインバウンドの呼び込みにつながり、日本における高価格帯衣料が、外国人にとっては中価格帯、低価格帯に「落ちた」ことが大きな要因だろう。ある百貨店アパレルのプロパー消化率は90%を超えているという話を先日聞いて驚いたほどだ。ただし、これは「インバウンド流入」 x 「コロナ明けリベンジ消費」 x 「円安によるお手頃価格」の3つがセットになったうえに、「値下げはいかん」という2022年から続くトレンドが乗っかった偶然の産物で、地政学要因による競争環境の変化が大きいと私は観ている。

次に、地方と都心の差についていていきたい。実は、地方のリアル店舗のアパレル売上はコロナによって破壊されてはいない。しまむらの場合、ご存じの通りECの年間売上は40億円程度で、EC化率は7%程度(23年2月期、24年2月期上期では10%弱)。ほとんどがリアル店舗なのだ。この「地方」 x 「リアル店舗による販売」 x 「低価格」というかけ算が同社に追い風を呼び込んだとみれば良い。実際、EC化率が90%を超える某ディスカウント・アパレルは地方に強いのだが赤字になっている。10年前は、一人の客が百貨店のような高額品を扱う業態からショッピングセンター(SC)のような業態、あるいは総合スーパーのような業態を使い分けて衣料品を買っていたが、今は顧客がハッキリと分かれてきている。それが、冒頭のような一見不可思議な現象を生み出しているのだ。

価格のマジック

5000円でも1万円でも原価は一緒

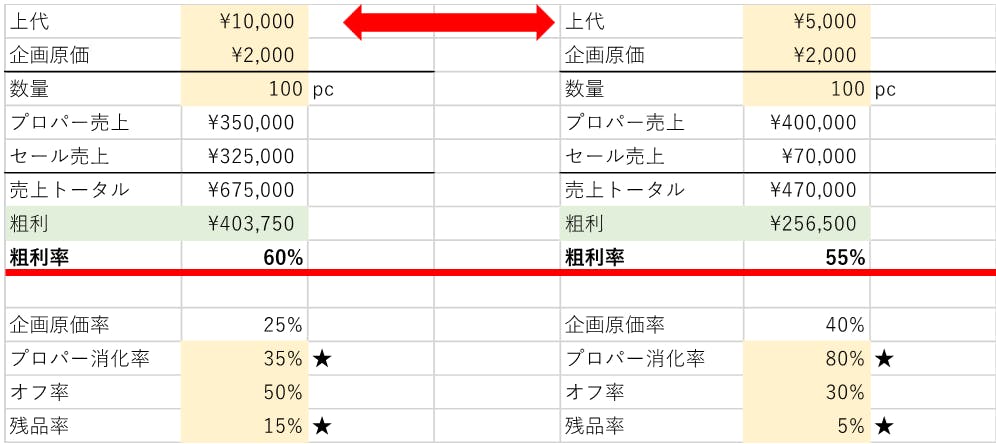

アパレル・ビジネスが難しい理由の一つに「プライシング」と品質の関係がある。例えば、下の図をみていただきたい。

左が2000円の商品を1万円で売るビジネス。右が2000円の商品を5000円で売るビジネスで、読者のみなさんに注目してもらいたいのは、「粗利率」である。なんと、同じクオリティの商品の上代を1万円から5000円の半額にしても、粗利率は5ポイントしか変わらないということである。これは、どちらがプロパーで売り切ることができるのか、という「状況」に大いに依存するからだ。左は、百貨店アパレルやファッションビルで戦っているアパレルで、右はあのユニクロはじめ、ハニーズ、しまむらなど低価格を武器にひっさげ高収益を稼いでいる業態だ。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

今、「価格は正義」である。日本人が「中価格帯」と呼んでいる(国際的には高価格帯)セグメントは早晩、アジアの低価格帯アパレルにやられると私は考えているのだが、いわゆる低価格帯のアパレルは、損益分岐点が低いから低価格で出せるわけでなく、売り方がうまいから低価格帯で売ることができるのだ(単に安く売るということではなく、大量の商品をプロパー価格で売るという意味である)。

詳しく解説すると、原価2000円の商品を5000円で販売するビジネスは、低価格販売のおかげで、たくさん売れる。だから、彼らのプロパー消化率は80%前後とほとんど値引きはしない。このあたりの見せ方は、ディスカウンターはきわめて上手だ。とくにユニクロは消費者が休日に店頭に来るのにあわせて目玉商品を値引きするというダイナミックプライシングを採用し、消化率をあげながら残品率をほとんどゼロに近くにコントロールしている。

それに対して、中価格帯(国際的には高価格帯)アパレルの平均プロパー消化率は35%から40%といわれ(これは正確な統計がとれていないので、有識者達との議論や自身のコンサルティングで落ち着いた値を使用している)、半分以上がセール売りである。また、市場が縮小しているなか売上維持、あるいは売上向上を目指すため、余剰在庫と余剰在庫の評価損が恒常的に発生しており、それらを丸めて粗利率60%をつくっているのだ。つまり、売れない前提で利益を出すための値付けをしているのである。

しまむら好調の秘密は競争環境と

ビジネスモデルがマッチしたから

もちろん、値段は利益率を上げるだけでなく、ブランド力を維持するためなど、異なる目的もある。しかし、それだけで本質的に変わらないブランド間の衣料品販売に差が出るとは思えない。ましてや日本の「ブランド」は名ばかりで、消費者もブランドを気にしない(ブランド顧客率は10-20%程度)のだ。ほとんどの人が、ブランドを気にせず自分が「かわいい」「欲しい」と思ったものを購買する。

ここでしまむらに戻すと、好調の秘訣は

「低いEC化率による地方での実店舗販売」 x 「グローバル基準の適正価格」

が、コロナ禍による競合のECシフト、日本人の可処分所得の低下、が相まって極めて「しまむら」に競争環境が有利に働き、そこに、彼らが言うMD精度の向上など「オペレーション・イフェクティブネス」(作業効率、生産性)が高まり、機会ロスが激減したということになる。

今、アパレル産業は大きな変わり目にきている。「うまい、早い、安い」の三拍子だけで競争に勝てるほどビジネスは甘くない。今、好調に業績推移しているアパレルも、私は多くは「アンコンシャス・ウィン」(盲目的勝利)ではないかと見ている。つまり、事業環境が自社に偶然有利に働いていることに気付かず、オペレーショナルイフェクティブネスを高めるも、例えば上代値下げを辞めるなどが功を奏して勝っているということなのではないか。ユニクロの国内での成長も鈍化しているように、緻密なマーケティングをキッチリ進めている企業が一つの羅針盤とするなら、今日本のアパレルにもとめられるのは「好調の原因」をきっちり分析し、再現可能なものなのか否かを見定めることである。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。

著作:アパレル三部作「ブランドで競争する技術」「

筆者へのコンタクト

https://takukawai.com/contact/