2019年も残すところあと数日となった。国内外ともに激動の1年だったと思われるが、今年は新天皇のご即位と新元号へ切り替わる節目の年でもあり、世の中的には、高揚感とともに新時代への期待と不安の入り混じる空気感だったかもしれない。過ぎゆく2019年を振り返りつつ、今日も小売業界に少々思いを馳せるのであった。

ワークマン、驚異的な既存店成長が続く

ワークマンの売上好調が続いている(図表1)。2019年11月実績の既存店増収率は前年同月比24.1%増と高伸長しており、4-11月累計で見た既存店増収率は前年同期比26.6%増である(HP開示)。2017年末頃から始まった売上増加が約2年継続していることになる。2018年11月・12月のハードルが高いことから(既存店実績:2018年11月は同20.1%増、12月は同32.7%増)、会社側では2020年3月期下期(10-3月)の売上動向に関して慎重な見方をしていた。とは言え、今11月実績を見る限り、販売好調に変化はなさそうだ。

同社の成長ドライバーは主力3ブランドのPB商品(アウトドア向け「FieldCore」、スポーツ向け「Find-Out」、高機能防水防寒「AEGIS」)の開発・強化となっており、2020.3期上期(4-9月)実績のPB商品の売上構成比は44%に達する。

近年のワークマンの高成長については、各種マスコミや評論家たちが様々に論じており、同社について語ることにはいまさら感すらあるかもしれない。それでも、同社の事例は切り口がいくつもあり、興味深いテーマである。

初期ユニクロと同様、ワークマンブームの反動は来るのか?

代表的な視点の1つは、専門店からSPA型(製造販売型)企業へのビジネスモデル転換による成長との見方で、日本を代表するSPA型企業であるファーストリテイリング(以下Fリテ)傘下の基幹ブランド「ユニクロ」の1990年代末~2000年代初頭との比較であろう。

たしかに、当時のユニクロの成長物語といくつも共通点が指摘される。例えば、機能性が評価されていたアイテムのタウンウエア化、圧倒的な低価格、プロモーション(注:ユニクロの2000年秋冬TVCMはミュージシャンの松任谷由美氏、同社はSNSとTV番組での特集)などである。また、店舗面でも、ユニクロの首都圏初の都心型店舗である原宿店(東京都渋谷区)の開店が1998年11月、ワークマン初の一般向け店舗「WORKMAN Plus」1号店「ららぽーと立川立飛店」(東京都立川市)の開店が2018年9月で、転換点となる新店の開店時期からの類推で、現在のワークマンは1999年冬のユニクロに似ていると見る向きもあるようだ。筆者自身も当時をリアルタイムで経験しており、共感する点も多い。

一方、約20年前の「ユニクロ」フリースブームの事例と比較され、ワークマンの売上動向に関しても今後の反動減を懸念する見方もあるようだ。1999年~2001年にかけて、フリースをはじめとしたユニクロ商品の急速な販売数増加は、自分と同じ服を着ている人を時折見かけることにもなり、消費者の間で”ユニバレ”(ユニクロを着ていることがお互いに分かってしまうこと)なる言葉も生まれた。そして、販売数量の急増・業績急拡大の反動減も大きく、Fリテの2002年8月期・連結営業利益は前期比半減している。

反動減リスクは低い その理由は販売数量にある

こうした見方に対して、筆者は当面“ワークマンばなれ”の顕在化や反動減リスクは考えづらいと考えている。理由は、同社のPB商品の販売数量を見る限り、まだ普及の途上にあり、一層の販売増加の余地が大きいと予想されるためだ。

Fリテのフリースの事例では、フリースブームのピークとなった2000年秋冬シーズンにおいて、フリース販売枚数は約2,600万枚に達していた(1998年秋冬:約200万枚→1999年秋冬:約850万枚→2000年秋冬:約2,600万枚)。日本の人口を約1億2,000万人(当時)とすると、単純な人口比で約2割強のシェアに相当する。仮に5人に1人が「ユニクロ」のフリースを着ていると想定すれば、街中で自分と同じ服を着ている人物に遭遇する確率も相応に高くなる。

一方、同社のPB商品に関して、主要3ブランドの中で最も売上高の大きい「FieldCore」(アウトドア向け)の販売枚数は2019年3月期実績で305万点(全150アイテム合計、販売金額71.3億円)である。最近の売上増加を考慮して2020年3月期上期(4-9月)実績(全185アイテム合計で243.8万枚)を通期換算(上期実績×2倍)しても487.6万枚である。仮に500万枚としても前述のフリース枚数(約2,600万枚)の約2割でしかなく、同社のワーキングウエアがタウンユースへ普及する初期段階と言っても過言ではないかもしれない。

上記の試算値を踏まえると、同社のPB商品の販売数量の増加余地は大きいとの仮説を得られ、同社の売上伸長が続く可能性が高いのではないかと筆者は期待している。

ワークマンのPBが急拡大した要因とは

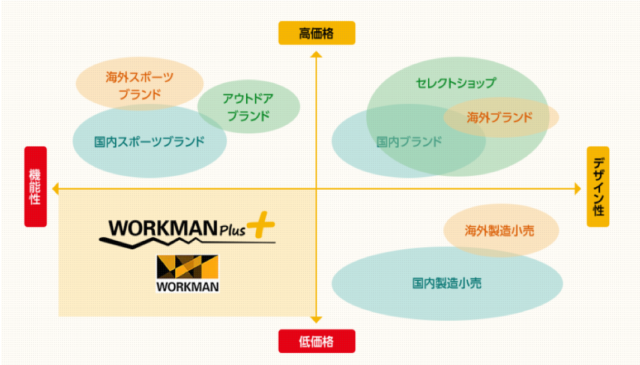

では、同社のPB商品が急拡大するに至ったのはなぜなのか。同社の顧客として(従来からのワーカーに加えて)一般消費者が増加している背景として、同社のPB商品の魅力に加えて、ワーキングウエアとカジュアルのボーダレス化が進みつつあるとの見方がある。また、同社の調査によると、アウトドア・スポーツウエア・カジュアル衣料の市場において、価格軸(高価格・低価格)と機能性・デザイン性の軸でポジショニングマップ上に各種ブランド・ショップをプロットした場合、同社は「高機能」「低価格」のゾーンに位置づけられる(図表2)。同社ではこのゾーンは空白マーケットとなっていると考えており、その市場規模は約4,000億円程度と推計している。

ここで筆者は、同社が標榜する「働くプロの過酷な使用環境に耐える品質・高機能、圧倒的な低価格」のPB商品において「圧倒的な低価格」にあらためて注目したい。(適正な粗利益を確保した上での)低価格を実現できる理由は、同社の店舗数(848店舗)を背景として、販売数量(生産数量)が圧倒的に大きいためだ。一般にアパレルメーカーでは1品目当り1~2万着の生産規模と言われる。一方、同社のPB商品では1品目当り10万着以上の生産規模となる商品が少なくない。この規模格差が大幅な製造原価の差となる。加えて、生産・販売ロットの大きさ故に、機能性素材の確保や新素材に際しても、優良メーカーからの調達が容易となる。ちなみに、同社の店舗数は「ユニクロ」の国内店舗数(2019年8月期末817店舗、ピークは2013年8月期末853店舗)に匹敵する。

重要な点は「多店舗化による販売数量の拡大⇒発注ロットの拡大⇒川上業者との協力関係を構築」してきたゆえに圧倒的な商品力を有するに至ったということであろう。すなわち、着実な店舗展開を継続し、規模拡大とともに商品開発に必要な基盤・人員体制を整備し、しかるのちにPB開発に打って出たということである。決して一発まぐれのような単純・短絡的な話ではない。

大手ホームセンター(HC)のコメリの創業者である故捧賢一氏は生前、チェーンストア企業の成長戦略として商品開発の重要性を語られていた。曰く「“チェーンオペレーションによる多店舗化”と“マスマーチャンダイジングによる商品開発”の二つが重要であり、大量出店による規模拡大は商品開発のための布石なのだ」と。約20年前のことだ。

故人の言葉を思い起こすと、ワークマンが新たな高成長局面に入った要因として、同社が「チェーンストア企業の成長戦略」の基本に対して地道に忠実に取り組んできたことが示唆されるのではなかろうか。

木漏れ日のまぶしいイチョウ並木を散策しながら、そんなことを思う今日この頃である。